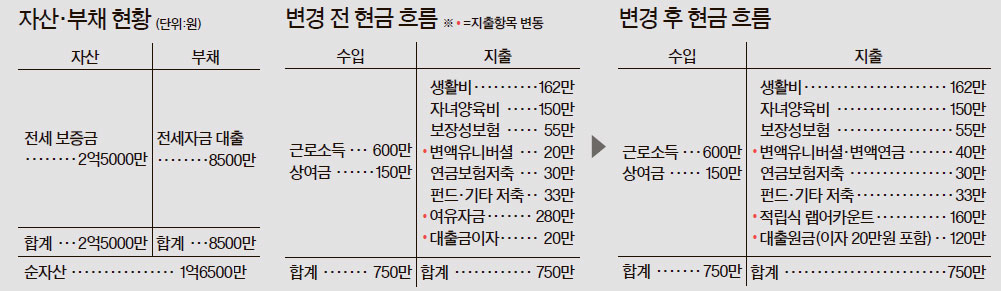

‘적립식 랩’에 월 160만원 부어 목돈 마련을

◆내집 마련 위해 목돈 준비=매월 여유자금 중 100만원은 대출원금 상환에 쓰고 나머지 160만원은 내집마련을 위한 목돈으로 적립하는 게 좋겠다. 자녀 학자금은 이미 가입한 변액유니버셜보험을 활용하자.

안정적인 목돈 마련 방안으로는 지난해부터 인기를 끌고 있는 ‘적립식 랩어카운트’를 제안한다. 적립식 투자는 소액으로 투자가 가능한데 매입시점 분산을 통해 일시적으로 목돈에 투자하는 것보다 상대적으로 안정성과 수익성이 높다.

적립식 랩어카운트는 금융회사가 자산 배분부터 상품 선정, 시장 상황에 따른 사후관리까지 자산운용의 전 과정을 지원하면서 적립식의 장점을 살리고 관리의 어려움을 보완해준다.

랩어카운트는 ‘싸다(wrap)’와 ‘계좌(account)’의 합성어다. 고객이 맡긴 자산을 전문가들이 주식·채권·펀드·파생상품 등 다양한 투자수단을 통해 수익을 올린다. 가입금액이 최소 1000만원이었는데 적립식이 나오면서 월 10만~20만원 투자도 가능해졌다. 고객 성향에 따라 고수익형·중수익형·안정형을 선택할 수 있다.

◆전세 만료 후 인근지역으로 이전=향후 전세 만료 시점에 고씨네가 선택할 수 있는 방안은 세 가지다. 첫째는 1억원을 추가 대출해 현재 전세를 연장하는 방법이다. 둘째는 현재 거주지보다 편의 여건이 다소 떨어지는 인근 지역으로 이사하는 방안이다.

출산 후 친정 어머니의 도움을 받으려면 전세 재계약이 바람직해 보이나 향후 3년 후 내 집 마련을 위해선 지금부터 현금자산 확보가 필요해서다. 인근 지역의 다소 저렴한 전세로 옮기면 지금과 같은 규모의 아파트를 구하는 데는 1000만~5000만원을 추가하면 된다.

셋째는 행복주택을 적극 공략하는 방법이다. 최근 정부는 주거 안정을 위해 신혼부부에 특화된 행복주택을 올해부터 단계적으로 공급할 예정이다. 단지에는 국공립 어린이집, 어린이 도서관, 놀이방, 단시간 돌보미 위탁시설 등 아동육아 시설을 확충할 예정이므로 미리 입주 요건을 파악해둘 필요가 있다. 어머니께 드릴 육아비를 포함해 양육비도 150만원가량 생각해 둬야 할 것 같다.

◆노후 준비는 변액연금으로=고씨네는 각각 국민연금과 퇴직연금에 가입돼 있고 65세부터 받을 수 있는 부부 합산연금이 국민연금 170만원, 퇴직연금 80만원으로 모두 250만원을 수령할 수 있다. 월 300만원 정도의 연금을 기대하므로 50만원이 부족하다.

이를 보충하기 위해서는 1억1000만원을 적립해야 하는데 장기적으로 투자해야 하는 상품이므로 공시이율 연금보다는 펀드에 투자하는 변액연금보험이 효과적으로 보인다.

월 20만원씩 10년간 납입할 경우 원금 2400만원에 연 4%의 수익률을 감안할 경우 33년 후 약 6200만원의 적립금이 생긴다. 여기에 추가납입은 4800만원까지 가능하다. 추가납입 시기를 연금 수령 직전으로 잡으면 연금 재원이 1억1000만원이 되면서 월 50만원의 연금이 생긴다.

변액연금은 처음엔 펀드를 통해 국내외 주식 시장에 투자하다가 어느 정도 목돈이 마련되면 안전한 채권형 펀드나 혼합형 펀드로 투자상품을 변경할 수 있어 효율적으로 수익률을 관리할 수 있다. 1년에 12회 펀드 변경이 가능하지만 최소 1~2회만 신경 써서 바꿔줘도 수익률이 좋아질 수 있다.

김동호 기자 dongho@joongang.co.kr

◆ 신문 지면 무료 상담=e메일(asset@joongang.co.kr)로 전화번호와 자산 현황, 수입·지출 내역 등을 알려 주십시오. 가명으로 처리해 게재합니다.

◆ 대면 상담=전문가 상담은 재산리모델링센터로 신청(02-751-5524)하십시오. 상담료 5만 원은 저소득층 아동을 돕는 ‘위스타트’에 기부 됩니다.

◆ 후원=미래에셋증권·KEB하나은행