노후에 부동산 투자는 위험 … 집 줄여 금융투자를

A 소형 아파트를 구입하는 것은 신중할 필요가 있다. 소형 아파트를 사게 되면 여유 자금이 몽땅 사라져서다. 나이 들어 장기입원 등 목돈이 필요한 응급상황에 대응이 어려워질 수 있다.

게다가 소형 아파트의 수익률이 예전같지 않다. 소형 아파트 월세 수익률은 서울 3~4%, 수도권 4% 선이다. 또 연간 임대소득 2000만원 이하는 15.4% 소득세를 내고, 이보다 많으면 다른 소득과 합산돼 종합과세 되면서 건강보험료도 늘어난다.

물론 아파트값이 오르면 시세차익을 기대할 수 있다. 하지만 노후에 사세차익을 노리는 부동산 투자는 위험하다. 만약 긴급자금이 필요한 비상 상황이 생기면 아파트를 팔려고 해도 환금성이 낮은 부동산 특성상 현금화까지 시간이 많이 걸린다. 담보대출은 이자부담이 생겨 생활에 지장을 줄 수 있다. 은퇴기엔 어떤 경우라도 대출은 피해야 한다.

김씨네에게 거주 주택의 규모를 줄여 남는 돈으로 금융투자를 시작하고 새로 이주한 집은 주택연금으로 활용하는 방안을 제시한다. 이렇게 하면 해외여행에 다니는 등 원하는 여유있는 노후생활을 할 수 있다.

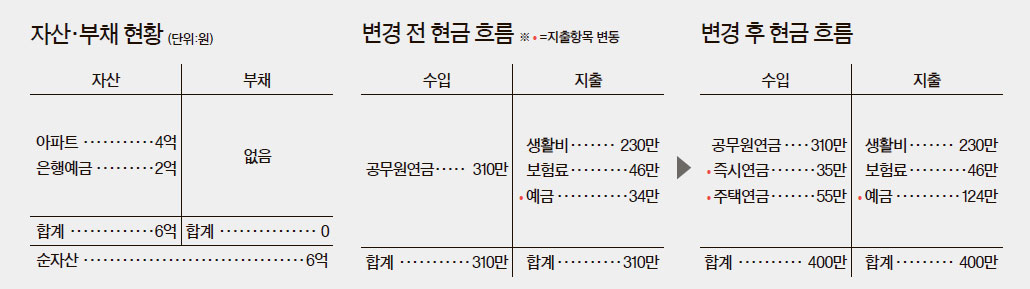

◆이사하고 남는 1억원은 즉시연금에=거주 중인 112㎡ 아파트는 두 사람이 생활하기엔 넓은 편이다. 인근 85㎡형은 3억원 정도여서 집을 줄일 경우 1억원의 현금을 확보할 수 있다. 투자 재원을 늘리면서 관리비 감축으로 생활비 절감효과도 생기는 자산 운용이다. 이 돈을 비과세 즉시연금에 가입할 것을 권한다. 월 35만원 내외의 수입이 추가 확보된다. 이 돈을 합쳐 현재 25만원씩 불입하는 은행적금을 60만원으로 늘리고, 만기 자금은 부부의 해외여행비로 사용하자.

주택연금은 주택소유자가 만 60세 이상으로 기준시가 9억원 이하인 경우 가입 가능하다. 김씨네가 3억원 정도인 새 아파트에 대해 주택연금을 종신형으로 신청하면 부부가 모두 사망할 때까지 대략 월 55만원 수령할 수 있다. 55만원은 취미생활을 하는 데 사용하는 것이 좋겠다.

◆여윳돈 2억원은 긴급자금 운용을=은퇴자금은 과도한 투자를 삼가는 것이 좋다. 자산을 늘리려는 막연한 기대로 섣부른 투자를 하는 것은 실수를 부를 수 있고, 그렇게 되면 가혹한 수업료를 내야 한다. 은퇴 가정은 자산의 크기보다는 매달 소득이 꾸준히 이어지는 현금흐름이 중요하다는 것을 잊지 말아야 한다.

보유중인 여유자금 2억원은 의료비등 긴급자금용으로 정기예금이나 원금보장형 ELS(주가연계증권)에 넣길 바란다. 김씨는 펀드나 주식같은 투자상품에도 관심을 가지고 있으나, 이같은 안정성 위주의 운용으로도 원하는 재무목표를 얼마든지 달성할 수 있다.

고령화 사회엔 부부가 은퇴 후 건강하게 함께 활동할 수 있는 기회를 만드는 게 중요하다. 레저·체육이나 봉사활동처럼 부부가 즐겁게 시간을 보내는 데 투자를 하는 것이 은퇴의 삶을 윤택하게 만드는 길이다. 은퇴 후 필요한 것은 재무적인 여유 뿐 아니라 늘어난 시간에 대한 계획이다.

김씨네가 납입하는 보장성 보험료는 전체 생활비 대비 15% 정도다. 보험가입시기가 다소 늦어 월 보험료 부담이 일반 가정에 비해 조금 높은 편이다. 기본적인 실비 보장에 종신보험과 암보장이 있기 때문에 의료비용은 어느 정도 대비할 수 있을 것으로 보인다.

서명수 객원기자 seoms@joongang.co.kr

◆ 후원=미래에셋증권·삼성생명·외환은행

◆ 재무설계 도움말=김재언 KDB대우증권 PB컨설팅부 부동산 팀장, 김윤정 국민은행 압구정PB센터 세무전문위원, 범광진 KB자산운용 포트폴리오 매니저, 허현 ING 생명 FC