아내 국민연금 들고 ELS 1억은 즉시연금에

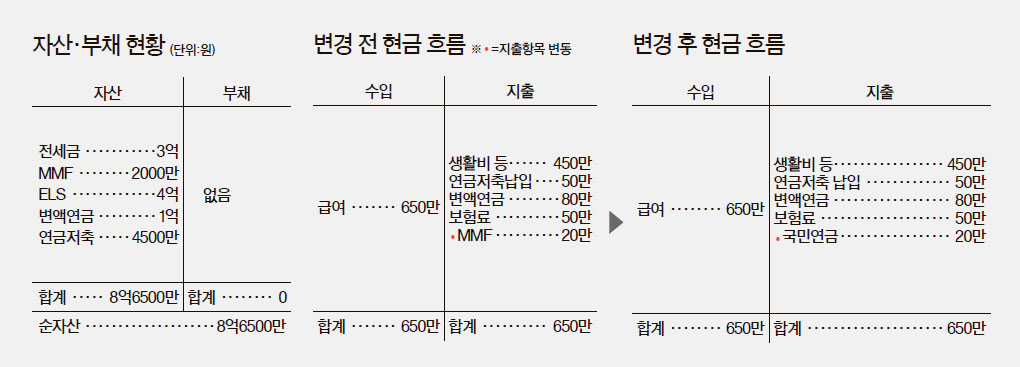

◆부인, 65세부터 국민연금 45만원=박씨 부인은 연금저축보다는 국민연금에 가입하는 것이 좋다. 전업주부지만 임의가입자로 국민연금을 불입하는 방법이 있다. 임의가입은 사업장 가입자나 지역 가입자가 아니어도 18세이상 60세 미만이면 누구나 가능하다. 임의가입자 수는 22만명으로 계속 늘어나고 있는데, 80% 이상이 전업주부다. 박씨 부인이 매월 20만원씩 20년간 국민연금을 납입할 경우 65세부터 매월 45만원의 연금 수령이 예상된다. 국민연금은 물가에 연동해 매년 수령액이 조정되기 때문에 앞으로 이 액수보다 많아질 것으로 예상된다. 올해의 경우 작년 대비 1.3% 인상됐다.

그러나 공적 연금인 국민연금도 세금에서 자유로울 수 없다. 우선 2002년 이후 불입분에 대해 전액 소득공제해 주는 대신 과세한다. 또 연금 수령시 무조건 종합과세한다. 다만 국민연금 이외에 다른 소득이 없을 경우 연말정산으로 종결된다.

연금저축 계좌는 둘도 없는 절세상품이지만 부인의 소득이 없어 세액공제 혜택을 받을 수 없으므로 추천하고 싶지 않다. 일단 국민연금을 임의가입한 후 자금 여유가 생겨 사적 연금을 든다면 10년 이상 계약유지시 비과세혜택을 받는 연금보험상품을 권한다.

◆금융소득, 종합과세 대상=보유 중인 지수형 ELS 상품의 수익률은 하락세이지만, 그래도 1%대 중반의 은행 예금 대비 3~4배에 이르는 6%대를 실현하고 있다. 박씨는 좀 더 높은 수익률을 노리고 주식형 펀드로 갈아타려고 하고 있다. 이는 별로 바람직하지 않은 자산운용 방식이다. 일반적으로 나이가 들수록 주식과 부동산은 줄이는 게 원칙이다. 자산의 변동성을 죽이고 안전성을 살리라는 뜻이다. ELS를 계속 보유하는 게 좋겠다. 다만 박씨의 금융소득이 금융종합과세 기준인 연간 2000만원을 넘어 지난 5월 추가 세금을 납부한 만큼 절세 방안을 강구해야겠다. ELS에서 1억원을 인출, 비과세 상품인 즉시연금을 구입해 퇴직 시점에 맞춰 5년 거치후 연금을 타는 것이 세금문제에서 유리해질 수 있다.

◆내 집 문제는 부인 뜻대로=박씨는 부동산을 부정적으로 전망한다. 내 집없이 전세를 살고 있는 이유다. 나름 일리가 있다. 하지만 부인은 내 집 마련을 고집하고 있다. 그래서 부부가 자주 부딪힌다. 결론부터 말한다면 퇴직을 하면 아무래도 부부가 같이 보내는 시간이 늘어나기 때문에 주거문제에 관한 한 부인 뜻을 따라주는 것이 옳다. 게다가 노후에 내 집이 없으면 전·월세 재계약과 잦은 이사로 인한 스트레스 및 비용 발생으로 주거 안전성이 위협받는다. 재정적 여건이 안 된다면 주택연금을 활용할 수 있다. 주택연금은 내 집에 살면서 연금을 받는 대출상품이다.

서명수 객원기자 seoms@joongang.co.kr