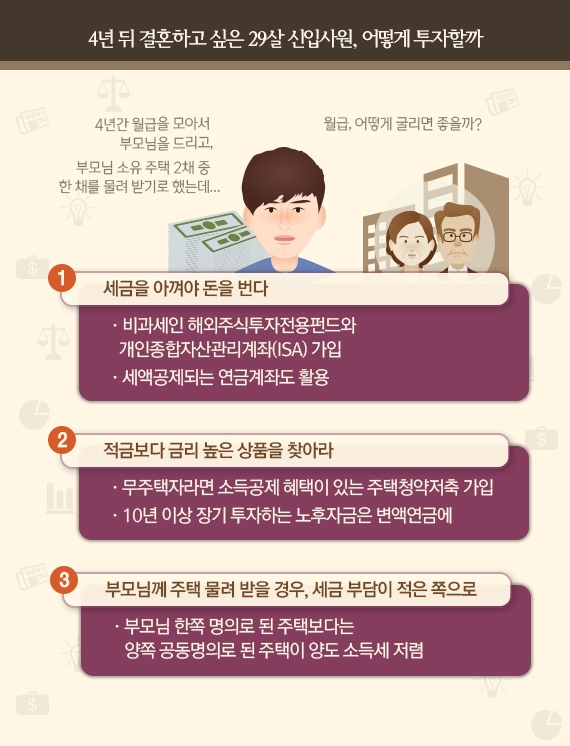

- 대전에 살고 있는 29살 윤모씨는 극심한 청년 취업난을 뚫고 올 초 취업에 성공했다. 연봉 3600만원을 받고 있는 그는 4년 뒤 결혼을 계획하고 있다. 그동안 월급을 모아 부모님께 드리는 대신 집 두 채를 보유하고 있는 부모님의 주택 가운데 한 채를 양도받으려고 한다. 어떤 재무계획을 세워야 할지 자문을 구해왔다.

| 세제 혜택 계좌 먼저 활용

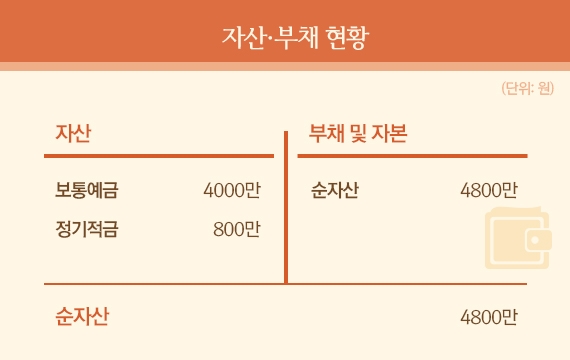

윤씨가 아르바이트와 장학금으로 그간 모아둔 4000만원은 자산운용으로, 매월 급여는 자산형성 자금으로 활용하자. 자산운용은 어떻게 하면 더 늘리고 지켜나갈 것인가에 목적을 두는 것이며, 자산형성은 시간을 두고 목돈을 모아가는 과정이다. 그런데 저금리 시대엔 세제 혜택 계좌 활용이 가장 중요하다.

이에 적합한 투자상품은 해외주식투자전용펀드와 개인종합자산관리계좌 (ISA)가 대표적이다. 해외주식투자전용펀드는 개설 후 10년간 매매차익은 물론 환차익에도 비과세가 적용되고 3000만원 내에서 자유롭게 입출금할 수 있다. 윤씨가 보유한 운용자금 중 2800만원은 운용수익률을 높이기 위해 해외주식투자전용펀드에 먼저 가입하자.

ISA는 연간 2000만원을 한도로 최대 1억원까지 투자할 수 있다. 윤씨는 연소득 5000만원 이하 서민형으로 의무 가입기간을 5년에서 3년으로 단축할 수 있다. 서민형 ISA 계좌는 발생 수익을 통산해 250만원까지 비과세된다. 초과분은 9.9% 분리과세다. 운용자금 2000만원을 지수형 주가연계증권(ELS)으로 운용할 것을 권한다.

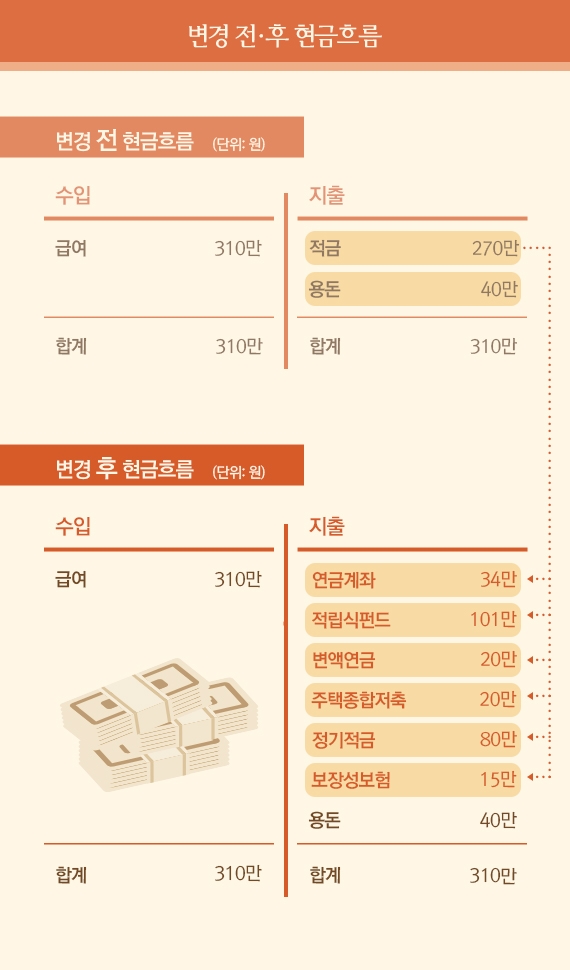

연금계좌는 노후자금 마련 목적으로 매달 34만원을 가입하자. 연봉 5500만원 이하는 16.5%의 세액공제를 받게 된다. 연 400만원을 납입하면 세액공제 금액은 66만원이다.

| 적금 금리보다 높은 수단에 투자

윤씨는 부모의 주택 한 채를 양도받는 대신 적금을 부어 부모님의 생활자금으로 제공하려고 한다. 그런데 저금리 시대에 적금은 바람직하지 않다. 적립식 투자로 목돈을 마련하고 조금이라도 금리가 높은 상품에 투자하길 권한다.

이런 의미에서 주택청약종합저축이 유리하다는 점에 주목하자. 여기에는 총급여 7000만원 이하의 근로자인 무주택 세대주가 가입시 납입금액의 40%까지 소득공제 혜택이 주어지기 때문이다. 연 240만원 불입시 96만원의 소득공제 혜택을 받을 수 있다.

주택청약의 목적이 아니더라도 금리 면에서 적금 대비 경쟁력이 높다는 얘기다. 장기투자가 필요한 노후자금으로는 변액연금을 고려하자. 변액연금은 연말정산 때 소득공제 혜택이 없지만 10년 이상 계약을 유지하면 얻는 수익에 대해 세금이 부과되지 않는다. 다만 변액연금은 국내외 주식과 채권 등에 투자하는 다양한 펀드를 활용하고 있어 장기적으로 투자 수익을 기대해야 한다는 점에 유의하자.

| 세금 부담 적은 주택 양도

부모님이 가진 주택 두 채는 가운데 아버지 명의 주택은 15년 이상 거주했는데 9억원을 호가해 양도차익이 클 것으로 예상된다. 그렇다면 윤씨는 부모님 공동명의로 된 주택을 양도 받는 게 좋겠다. 현재 양도차익이 1000만원이고 공동명의여서 양도소득세가 부모님 각각 16만5000원에 불과하다. 2주택을 해소하고 나면 아버지 명의 주택은 양도차익 비과세 혜택을 볼 수 있다. 보장성 보험은 소득의 5~6% 수준으로 준비하되 후후 소득이 증가하면 금액을 증가시켜도 좋다.

자산배분의 중요성

지금까지 주식이나 펀드에 돈을 넣었다가 낭패를 본 경험이 있을 거다. 이런 결과는 본질적으로 포트폴리오 구성에 실패한 탓일 가능성이 크다. 예컨대 1억원이 있다고 치자. A씨는 틈틈이 경제 뉴스를 보면서 자금시장의 흐름을 파악하고 금융상품에 대한 지식을 쌓은 사람이다. 그는 이를 분산해 투자에 나섰다. 주식에 3000만원, 펀드에 3000만원, 그리고 4000만원은 원금을 지킬 수 있는 저축은행 예금에 투자했다. B씨는 대박을 노리고 주식과 펀드에 몰빵을 질렀다. 아예 금융지식이 없어 안전만 중시하는 C씨는 모두 예금해두었다고 치자.

6개월 후 갑자기 2008년 발생했던 리만 브라더스 사태 같은 세계 금융위기가 엄습한다면 이들의 재산은 어떤 운명을 맞이했을까. A씨는 주식과 펀드에 넣어둔 6000만원에 커다란 손실이 발생했을 것이다. B씨는 아예 쪽박을 찼을 테고, C씨는 아무런 손실을 입지 않았을 것으로 예상된다.

이 예시가 보여주는 것은 한 바구니에 계란을 담아두면 위험하다는 점을 보여준다. A씨는 투자자금의 일부를 안전자산인 은행 예금에 넣어둬 자산의 일부라도 지켰지만 B씨는 분산투자의 원칙을 지키지 않아 돌이킬 수 없는 손실을 입게 됐다. 그렇다고 C씨가 바람직한 것은 아니다. 저금리시대에 C씨처럼 1%대 금리에 돈을 맡겨두면 실질적으로는 앉아서 자산이 감소하는 꼴을 당하게 된다.

저금리 시대가 되면서 분산투자는 더욱 중요해졌다. 자산의 일부는 안전한 예금으로 유지해야 겠지만 감당할 수 있는 부분은 공격적으로 투자해야 수익률을 높일 수 있다. 이를 위해서는 금융상품의 특성을 잘 이해하고 적절한 포트폴리오를 짜는 게 중요하다.

김동호 기자 dongho@joongang.co.kr