집 대신 현금 증여 후 자녀가 주택구입 하는 게 유리

Q. 서울 강동구에 사는 이모(58)씨는 맞벌이 부부다. 직장인·대학생인 자녀 2명을 키운다. 이씨는 2년 후 정년이다. 부채를 뺀 순자산 보유액이 20억원 가까이 되는데다 연금재원도 두둑해 은퇴생활은 별 걱정이 없다. 자녀들한테 주택을 물려주려는 데 어떤 방법이 있는지 물어왔다.

A. 자녀 교육 및 결혼, 노후준비가 끝난 다음의 재무목표는 재산 승계다. 특히 이런저런 이유로 가진 재산이 많다면 승계 문제가 큰 관심사로 떠오른다. 재산 승계엔 증여와 상속 두 가지가 있다. 보통 상속보다 세부담이 작은 증여를 선택하는 경우가 많다. 자녀가 무주택자라면 재산승계를 겸해 주택을 사전 증여하기도 한다. 이 경우 손익관계를 잘 따져 증여비용을 얼마나 절감하느냐가 관건이다.

세금은 현금증여가 현물증여보다 많아

연립주택을 증여하는 방법은 두 가지다. 하나는 현금을 증여해 자녀가 취득하게 하는 것이고, 또 다른 하나는 분양을 받아 보유한 후 현물로 증여하는 것이다. 각각의 경우에 증여세가 얼마나 되는지 따져보자. 연립주택의 분양가는 3억1000만원이고 1억5000만원까지 대출받을 수 있다. 예상되는 임대료는 보증금 1000만원에 월 150만원이다. 먼저 현금증여다. 자녀가 취득에 필요한 돈은 분양가에 대출금을 제한 금액에 취득세 등 구입비용을 더한 1억6200만이다. 이때 증여세는 1450만원 나오므로 이씨는 1억7650만원을 현금증여하면 된다. 이씨가 연립주택을 취득하고 3년 후 자녀가 결혼할 때 증여하는 경우의 세금은 취득가격이 아닌 시가의 70~80% 수준인 주택공시지가 기준 186만원이다. 여기에 아버지에게서 아들로 소유권이 변경되는데 따른 취득세 920만원을 합치면 현물증여는 1106만원이 든다.

결국 현금증여(증여세 1450만원)보다 현물증여(증여세 186만원+취득세 920만원=1106만원)가 344만원 정도 싸게 먹힌다. 그러나 현금증여의 경우 아들의 입장에선 3년 동안 월 150만원의 임대료 수입을 확보할 수 있다. 세금만 따지면 현물증여가 싸지만 임대수입을 감안한 실익 측면에선 현금증여가 유리하다는 결론이다.

연립주택과 봉천동 원룸주택을 두 자녀에게 사전 증여하게 되면 이씨네는 1가구1주택이 돼 앞으로 대치동 아파트를 팔게 될 경우 양도세를 크게 줄일 수 있다. 지금 대치동 아파트를 팔면 1가구 2주택에 따른 세금중과로 2억8000만원의 양도세를 물게 되나, 1가구1주택이 되면 양도세가 1000만원 아래로 떨어져 2억7000여만원을 절약할 수 있다.

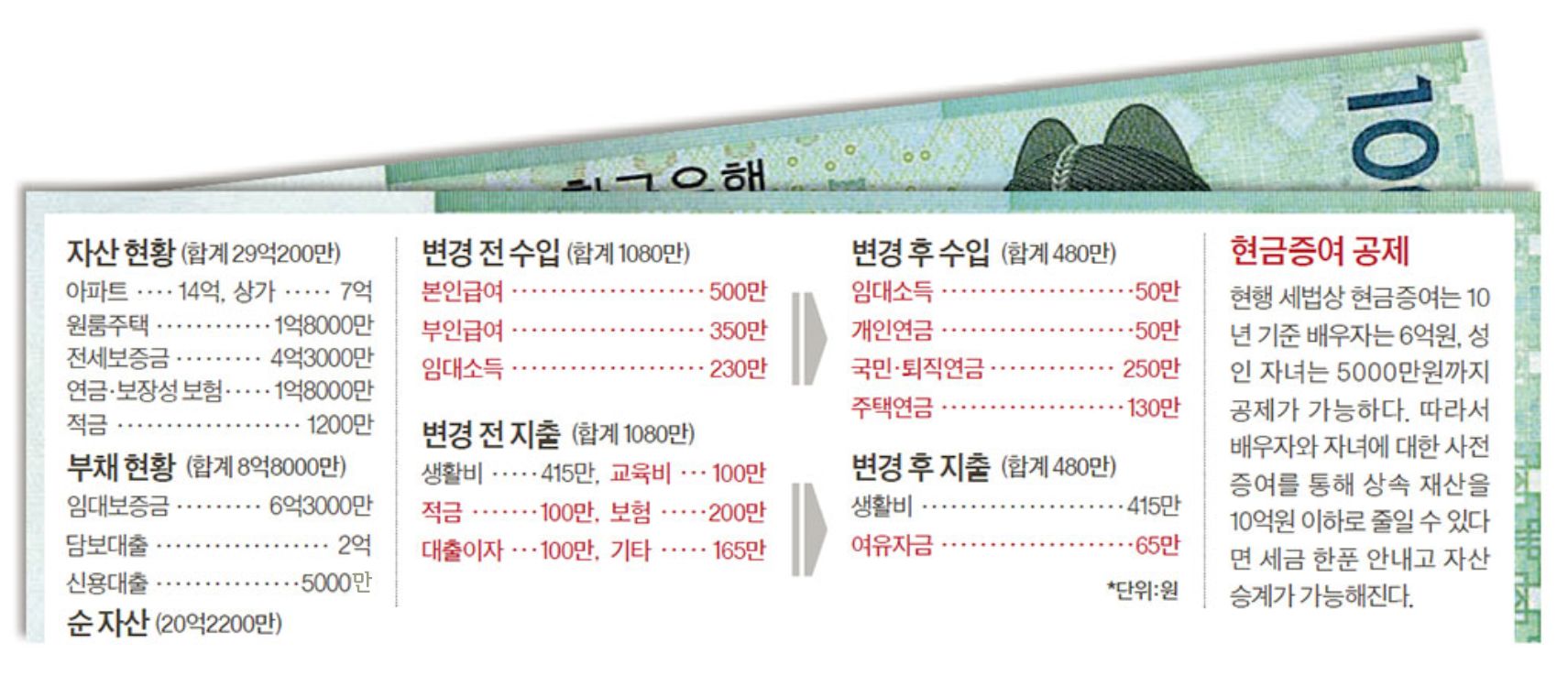

노후 월 소득 480만원 예상

부인 소유 상가에서도 50만원의 임대료가 나와 이씨네의 노후 월 소득은 350만원으로 원하는 생활비보다 50만원이 모자란다. 이씨는 대치동 아파트를 처분할 계획인데, 이의 매각대금을 활용한다면 충분히 부족금액을 메울 수 있다. 대치동 아파트 팔아 빚을 청산하고 남은 돈으로 지금 전세로 살고 있는 아파트를 취득해 주택연금을 들면 월 130만원의 현금흐름이 생기리란 전망이다. 현재 주택연금은 60세 기준으로 주택가액 1억원 당 월 22만7000원을 지급한다.

◆지면 상담=재산리모델링센터(02-751-5525, asset@joongang.co.kr)로 상담을 위한 전화번호, 자산·수입·지출 현황 등을 알려 주세요. 가명으로 처리되고 무료입니다.

◆대면 상담=전문가를 만나 상담을 받습니다. 상담료 5만원은 저소득층 아동을 돕는 ‘위스타트’에 기부 됩니다. 연락처는 지면상담과 동일합니다.

◆재무설계 도움말=홍동우 삼성패밀리오피스 FO, 김동일 삼성생명 FP센터 차장, 김선아 미래에셋대우 WM강남파이낸스센터 시니어웰스 매니저, 김용태 KEB하나은행 영업부PB센터 팀장

◆재무설계 도움말=홍동우 삼성패밀리오피스 FO, 김동일 삼성생명 FP센터 차장, 김선아 미래에셋대우 WM강남파이낸스센터 시니어웰스 매니저, 김용태 KEB하나은행 영업부PB센터 팀장

◆후원=미래에셋대우·KEB하나은행

◆대면 상담=전문가를 만나 상담을 받습니다. 상담료 5만원은 저소득층 아동을 돕는 ‘위스타트’에 기부 됩니다. 연락처는 지면상담과 동일합니다.

◆후원=미래에셋대우·KEB하나은행