상가주택 갭투자, 대출 이자도 못 갚아 … 빨리 처분해야"

A. 이씨는 은행대출과 임대보증금을 이용해 소액의 자금으로 부동산을 사들이는 ‘갭투자’를 했다. 월세를 살면서 구매자금을 보탰다. 갭투자는 자칫하면 막대한 손실을 보는 투기성이 강한 재테크 수법이다. 상가주택을 처분해 자산운용을 정상화할 것을 권한다. 정부의 ‘8·2 부동산 대책’으로 갭투자자들의 어려움이 예상돼서다.

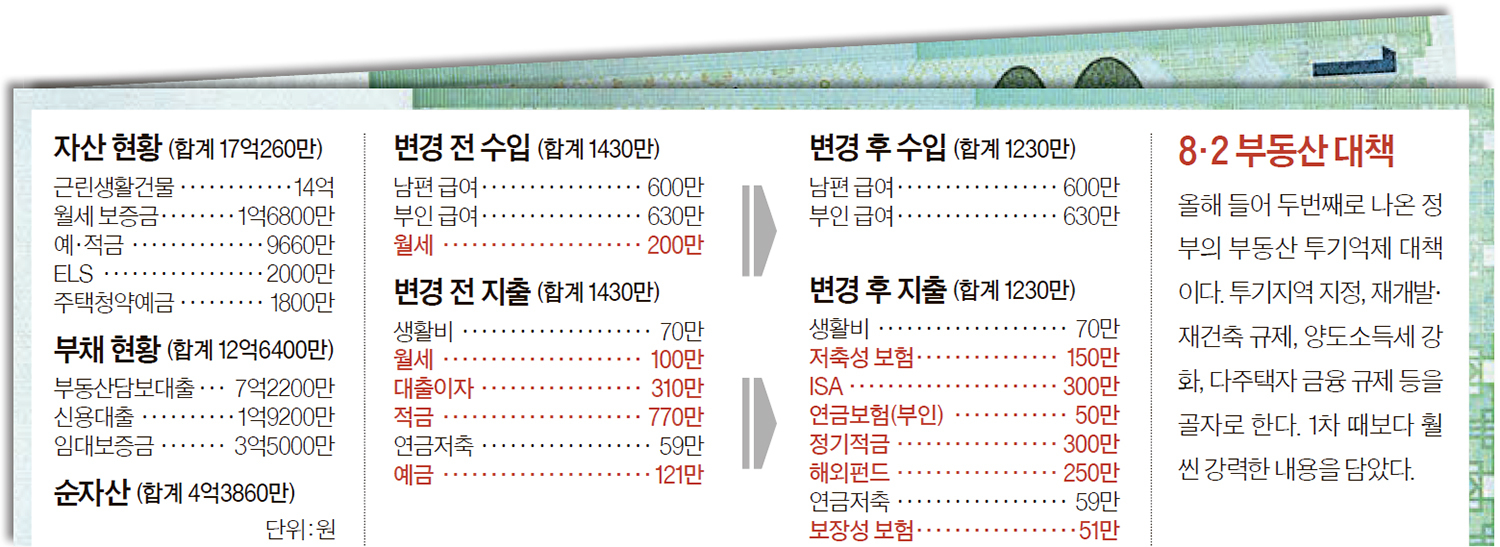

◆‘8·2대책’으로 갭투자 된서리=이씨가 서울 한남 뉴타운 지역의 상가주택을 구매한 것은 지난해 말이다. 당시 매매가가 14억원으로 큰 금액이었지만 임대보증금 3억5000만원과 대출금 9억1400만원, 본인의 여유자금 2억3600만원을 합쳐 장만했다. 상가주택에선 월 200만원의 임대료 수입이 나온다. 하지만 대출금에 대한 이자만 월 246만원이다. 게다가 구매 자금이 모자라 전세를 얻지 못해 월세 100만원의 반전셋집에서 생활하고 있다. 이 씨네는 임대수입으로 이자와 거주비용도 충당하지 못해 밑지는 투자를 한 셈이다.

이렇게 투자한 상가주택은 올해 들어 부동산 경기활황에 힘입어 가격이 올랐지만, 재개발 특성상 불확실성이 크다. 이자와 월세 부담이 큰 상황에서 고강도 ‘8·2 부동산대책’의 시행으로 시장이 움츠러들 가능성이 있다. 만약 매맷값과 전세가가 동시에 떨어지면 부동산을 팔았을 때 자기 돈은 한 푼도 못 건지는 ‘깡통’이 될 수 있다.

지금이라도 투자 부동산을 처분하는 것이 좋다. 물론 매각하는 과정에서 시세차익에 대한 양도소득세가 발생한다. 8·2 부동산 대책에 따라 1가구1주택자도 2년 거주하지 않으면 양도세가 부과된다. 그래도 매각대금으로 은행대출을 상환하면 최소 1억원 이상을 회수할 수 있다. 이 돈에 월세보증금을 합쳐 3억원 짜리 전세로 옮기고 월세 부담에서 벗어나도록 하자.

◆월1000만원 저축여력 생겨=상가주택을 팔면 저축여력이 크게 늘어난다. 한 달 수입이 1400만원에 이르고 고정지출도 적어 월 1000만원씩 저축이 가능하다. 5년 후 이씨 부인은 자녀출산과 양육문제로 직장을 그만둘 수 있다. 이때까지 최대한 많은 금융자산을 확보해 두어야 한다. 먼저 자녀 교육자금을 위해 10년 만기 비과세 보험에 매달 150만원을 붓기 바란다. 또 개인종합관리계좌(ISA)에도 부부가 각 150만원씩 5년 만기로 불입해 목돈을 만들자. 올해 말까지 가입해야 비과세 혜택을 주는 해외전용펀드에도 월 250만원을 적립해 나가자.

◆부인은 비과세 연금보험 가입을=보장 자산도 준비해야 한다. 어떤 보험이 좋은지 답이 없지만 서로 보완해주는 종신보험과 실비보험이 좋겠다. 앞으로 발병률이 높아질 수 있는 암 보험을 든다면 비갱신형이 좋다. 아무튼 최소한의 의료비 보장엔 부부 합산 50만원의 보험료가 든다.

5년후 직장을 그만둘지 모르는 부인은 소득공제를 받는 세제적격연금보다는 비과세 연금보험에 월 50만원을 가입하는 것이 유리하다.