월 1460만원 버는 50대 부부

금융자산 늘리고 싶은데

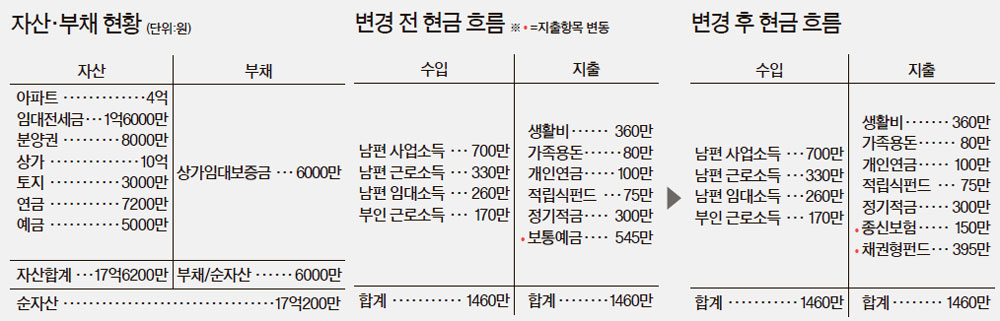

◆절세 위해 부부 공동 명의=김씨네 소득 중 근로소득은 절세할 수 있는 방법이 없다. 다만 사업소득을 활용하면 절세할 수 있다. 현재 사업소득은 남편 명의 유통업과 임대업이 있다. 남편은 절세를 위해 임대소득을 부인 명의로 받는 것을 생각 중이다. 임대업 사업자등록을 하기 위해서는 부동산이 본인 명의로 돼 있어야 한다. 그렇게 하려면 10억원짜리 상가를 부인에게 증여해야 하는데 6억원(비과세 한도)을 공제하더라도 4억원에 대한 증여세 7000만원과 취·등록세 4600만원 등 비용이 1억원이 넘는다.

반면 유통업은 부부가 공동명의로 개인사업자 등록을 할 경우 절세가 가능하다. 현재 세금은 4140만원인데 부부가 공동명의로 할 경우 3430만원으로 줄어든다. 소득세는 누진세 체계(6~38%)에 따라 과세되므로 소득을 분산시켜 세율 구간을 낮출 수 있기 때문이다. 예컨대 한 사람이 1억6000만원의 소득이 있는 경우 소득세만 4140만원이지만 두 사람이 8000만원씩 소득이 발생한 경우 각각 1398만원으로 합하면 2796만원이다. 세율 구간이 38%에서 24%로 낮아지기 때문이다. 소득을 분산해야 하는 이유다.

◆금융자산 비중 높여야=50대 김씨 부부는 사업·근로·임대소득 등을 통해 총자산이 20억원에 가깝다. 그 중 금융자산은 10% 수준이다. 통계청에 따르면 국내 가계 평균 금융자산이 27%다. 김씨네는 금융자산 비중을 총자산의 30% 수준까지 올려야 한다. 노후가 긴 반퇴시대엔 현금이 필요하기 때문이다. 이를 위해 은퇴까지 10년간 두 가지에 주력하자. 우선 매월 여유자금을 안정적인 금융자산에 투자하자. 또 기존 부동산을 임대수익이 창출되는 수익형 부동산으로 변경하자.

김씨네는 매월 700만원 수준의 여유자금이 있어 연 8400만원을 모을 수 있다. 1%대 초저금리 투자환경에선 안정적이고 장기투자에 적합한 채권혼합형 상품을 적립식으로 투자할 것을 제안한다. 채권혼합형 상품은 ‘주식 30~40%, 채권 60~70%’에 투자해 은행금리 이상의 안정적인 수익을 추구한다. 또 이달부터 등장하는 개인종합자산관리계좌(ISA)·해외주식투자전용계좌를 활용해 비과세·분리과세 혜택을 최대한 활용하자. 상속세를 대비해 종신보험도 150만원씩 붓자.

◆기존 보유 아파트에 거주=김씨네는 현재 보유하고 있는 상가의 원활한 관리와 임대아파트 거주요건 충족을 위해 임대아파트에 거주하고 있다. 민간 임대아파트는 10년 임대기간 종료 후 분양전환이 된다. 그런데 앞으로 상가를 매각할 경우 임대아파트의 분양전환 가격이 인근 아파트에 비해 높게 형성된다면 분양받지 않는 게 좋아 보인다.

오히려 생활편의시설 이용이 상대적으로 편리하고 기존 시가지에 위치하고 있는 45평형 아파트 또는 분양권 아파트에 거주하는 것이 바람직할 것으로 예상된다. 다만 분양권 아파트는 25평형대로 4인 가족 거주 공간으로는 부족할 테니 준공 직후 월세를 주거나 매도해 수익형 부동산으로 바꿔놓도록 하자.

◆ 무료 상담=e메일(asset@joongang.co.kr)로 전화번호와 자산 현황, 수입·지출 내역 등을 알려 주십시오. 신문 지면에 가명으로 처리해 게재합니다.

◆ 대면 상담=재산리모델링센터(02-751-5524~5525)에서 전문가 상담을 받습니다. 상담료 5만원은 저소득층 아동을 돕는 ‘위스타트’에 기부됩니다.

◆후원=미래에셋증권·KEB하나은행

적립식펀드로 장기투자를

한국 증시는 외국인이 쥐락펴락 한다. 국제 금융시장의 움직임에 따라 선진국과 신흥국 증시를 오가면서 돈의 흐름을 좌우하기 때문이다. 돈을 움직이는 요인은 한두 가지가 아니다. 미국 달러화 변동, 국제유가 동향, 중국 경제의 전망 등 여러 가지 요인이 복합적으로 작용한다.

그러나 언제 어떤 이유로 돈이 움직일지 타이밍을 포착하기는 어렵다. 한발 앞서 민첩하게 움직이기 때문에 보통 사람의 눈으로는 간파하기 어렵다. 그래서 주식투자자는 늘 애간장을 태울 수밖에 없다. 그렇다고 1%대 초저금리 상황에서 은행에만 돈을 넣어둘 순 없다. 30년에 걸친 노후자금이 필요한 반퇴시대에는 더욱 그렇다. 은행금리 이상의 초과 수익을 추구하려면 증시와 담을 쌓고 지낼 수는 없다는 얘기다. 하지만 어느 주식을 골라야 할지 알 긴 어렵다.

대안은 적립식 펀드다. 주식은 전형적인 ‘고위험·고수익’ 상품이다. 대박이 터질 수도 쪽박을 찰 수도 있다. 높은 수익에는 그만큼 높은 위험이 따른다는 투자 법칙 1호를 어떤 경우에도 잊어선 안 되는 이유다.

특히 요즘처럼 세계 경제의 불확실성이 높을 때는 적립식 펀드로 꾸준히 투자하는 게 상대적으로 안정적이다. 적립식 펀드는 최소 30개 종목에 매달 분산투자하는 것이므로 변동성을 완화한다. 펀드도 한꺼번에 목돈을 넣어두면 증시가 급등해 대박을 칠 수도 있지만 폭락하는 경우도 있다.

반면 적립식은 1~3년에 걸쳐 매달 분산투자하므로 증시의 변동성을 대폭 흡수한다. 주식형만 있는 게 아니다. 주식은 30~40%만 투입하고 채권을 60~70% 투입하는 채권혼합형은 위험을 더욱 제어한 ‘중위험·중수익’ 상품이다.

김동호 기자 dongho@joongang.co.kr