저축금은 원리금 상환으로 돌리고, 1가구 2주택 유지를"

A. ‘8·2 부동산 대책’으로 빚 많은 주택이라고 무조건 애물단지가 되는 것은 아니다. 투자수익이 빚 부담을 상쇄할 만큼 좋고, 앞으로 전망도 밝은 곳이라면 빚의 과다는 큰 문제가 되지 않는다. 박씨네가 보유한 두 주택 모두 성공적인 투자로 평가된다. 부부의 월수입도 원리금 상환 부담을 이겨내는데 충분하다. 둘 다 보유하기 바란다.

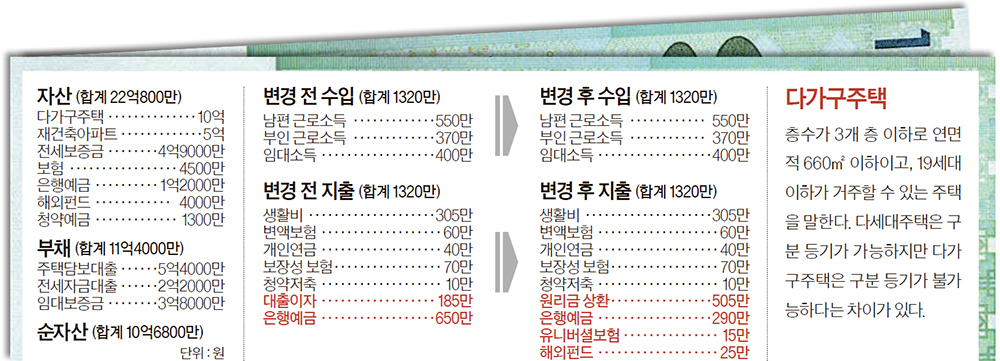

◆다가구주택, 투자수익률 22%=보유 부동산은 경기도 평택시 비전동 소재 다가구주택과 서울 용산구 원효로 4가의 산호아파트, 그리고 거주 중인 전셋집이다. 이 중 다가구주택은 2015년 은행대출금 3억4500만원과 임대보증금 3억4600만원을 얹어 8억4000만원에 사들였다. 현재 시세는 10억원 정도. 여기서 나오는 수익은 관리비와 대출이자를 제외하고 월 280만원 가량 된다. 투자 순수익률이 연 22.4%로 꽤 높다. 팔지 말고 계속 보유해야 하는 이유다.

재건축 예정인 산호아파트도 2015년 4억8000만원에 매입했다. 구입자금이 부족해 1억9000만원의 은행대출을 얻었다. 46㎡형인 이 아파트는 현 시세는 5억원. 지난 6월 조합설립 총회를 열었고, 주민동의율은 92%에 달한다. 그러나 3억원의 추가분담금을 내야 하고, 올해 말로 예정된 재건축초과이익환수제를 감안하면 실익은 크지 않은 편이다. 다만 재건축이 끝나면 79㎡형을 배정받아 거주공간이 넓어지는 데다 한강 조망권·용산역 개발 등 재료도 짭짤하다.

◆올 10월부터 빚 상환부담 급증=박씨가 걱정하는 것은 앞으로 늘어날 빚 상환 부담이다. 현재 이자만 내고 있는 주택담보대출은 올 10월부터, 전세자금대출은 내년 3월부터 원리금 균등상환 방식으로 바뀐다. 이 경우 대출금 상환부담이 185만원에서 505만원으로 급증한다. 박씨가 산호아파트를 팔아 빚을 갚으 려고 하는 건 그래서다.

하지만 가계수입에서 지출하고 남아 은행에 저축하는 돈이 650만원이나 돼 늘어난 원리금 상환 부담을 이겨낼 수 있다. 오히려 원금을 갚아 나가게 되므로 빚 규모를 줄이는 기회가 생긴다. 산호아파트를 팔아 빚을 일시에 갚는 것보다 풍부한 현금흐름을 이용해 1가구 2주택을 유지한 채 분할 상환하는 것이 유리하다는 결론이다.

1가구 2주택에 따른 세금이슈와 관련, 다가구주택에 대해 임대사업자등록을 하는 것이 절세 방법이지만 기준시가 6억원을 넘어 등록 대상이 아니다. 이런 저런 세금을 감안해도 박씨네의 부동산은 밑지지 않고 남는 투자다.

◆자녀 명의 해외비과세 펀드 가입=딸의 교육비도 지금부터 준비해 나가자. 금리보다는 교육비가 크게 오르는 경향이 있으므로 어린이변액유니버셜 보험에 월 15만원 정도 불입할 것을 권한다. 또 월 25만원을 글로벌 증시에 투자하는 해외비과세 펀드에 딸 명의로 적립하면 좋겠다. 자녀에게 재산형성 목적이 아닌 교육비 자금을 지원하는 것은 증여세 신고 대상이 아니다.