빚 내 산 아파트 3채 팔고, 4채는 임대사업자 등록을"

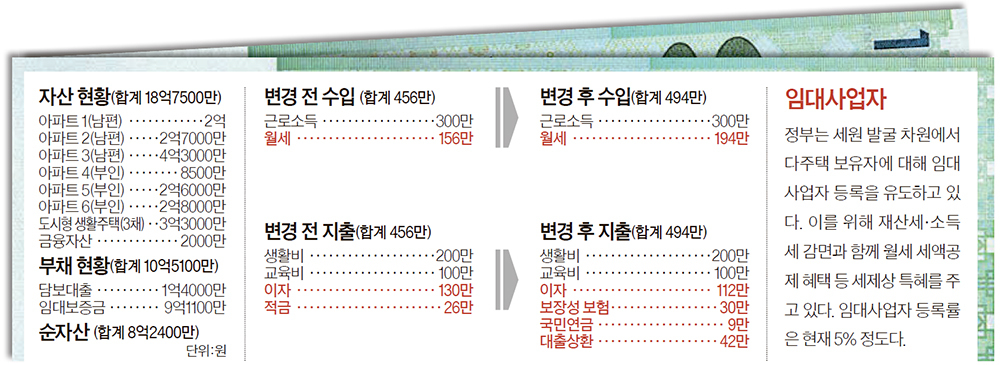

A. 김씨네는 이런 갭투자로 자산을 18억원까지 불렸다. 그러나 임대보증금이나 은행대출 등 부채를 뺀 순수 자산은 8억원에 불과하다. 만약 부동산 경기가 하락으로 기울거나 금리가 오르는 날엔 재무적 위기에 몰릴 수 있다. 게다가 김씨는 은퇴가 임박해 부동산 위주의 자산 구조를 뜯어고쳐야 하는 상황이다.

◆3억원 이하 주택 양도세 중과 면제=김 씨 부부의 주택 보유현황을 보면 남편 명의의 아파트 3채(세종시 2채, 울산시 1채), 부인 명의의 아파트 3채(세종시 2채, 경북 경산시 1채)와 도시형 생활주택 3채(모두 세종시)로 돼 있다. 이들 주택은 주거용·매각용·임대용 3가지로 나눠 정리할 필요가 있다. 주거용은 김씨네가 사는 세종시 아파트 1채와 모친이 거주하는 울산시 아파트 1채로 하는 것이 좋겠다. 매각용은 남편 명의의 세종시 아파트 1채, 부인 명의의 경산시 아파트와 세종시 아파트 1채로 하고, 임대용은 월세를 놓은 부인 명의의 세종시 아파트 1채와 도시형 생활주택 3채로 하자.

문제는 정부의 ‘8·2 부동산 대책’에 따라 세종시가 투기지역으로 지정돼 1가구 3주택 이상일 경우 양도소득세가 중과된다는 점이다. 양도세가 중과되면 기본세율 6~40%에 10~20%포인트가 가산된다. 이 때 주택수를 계산할 때 양도가액 3억원 이하는 제외된다. 매각용 주택 중 3억원이 넘는 것은 남편 명의의 세종시 아파트뿐이다. 나머지는 3억원 이하이므로 양도세 일반 세율이 적용된다. 또 남편 명의의 세종시 아파트는 내년 4월 전까지 팔면 중과세율을 피할 수 있다. 이 아파트는 현재 4억3000만원으로 양도차익이 5000만원 정도 발생하는데, 양도세는 약 541만원으로 예상된다. 양도세가 중과되는 경우보다 1100만원 정도 세금이 싸다. 부인 명의의 아파트 2채를 매각할 때 잔금 정산을 1채는 올해, 또 다른 1채는 내년으로 분산한다면 양도세 절세가 가능하다. 양도소득세는 연간 합산하는 구조여서 이렇게 하면 누진세율을 낮추는 한편 기초공제 250만원을 더 활용할 수 있다. 임대용 도시형 생활주택은 이자비용을 감안하더라도 연 6%의 수익률로 은퇴후 노후소득원으로 쓰면 좋다. 다만 이들 주택은 임대사업자로 등록할 것을 권한다.

◆국민연금은 조기수령을=김씨네는 자산을 부동산 위주로 운용해와 노후자금을 제대로 준비하지 못했다. 지금부터 발벗고 나서야 한다. 먼저 김씨의 퇴직금은 8000만원으로 예상되는데, 이를 개인형퇴금연금(IRP)에 가입하면 보험사 종신형의 경우 55세이후 매달 26만원을 수령하게 된다. 예상되는 임대수입이 194만원이므로 퇴직이후엔 220만원의 소득흐름이 생긴다. 이걸로는 노후생활비를 충당하기 어렵다. 63세부터 타는 국민연금을 5년 앞서 조기수령하면 63만원이 확보되고 부인이 국민연금에 임의가입해 월 8만9000원씩 10년간 부으면 18만원을 타게 된다. 김씨네는 58세이후부터 월간 수입이 300만원으로 늘어나 생활에 숨통이 터진다.