소형 아파트 구입해 임대, 월지급 상품 투자로 ‘연금’ 효과"

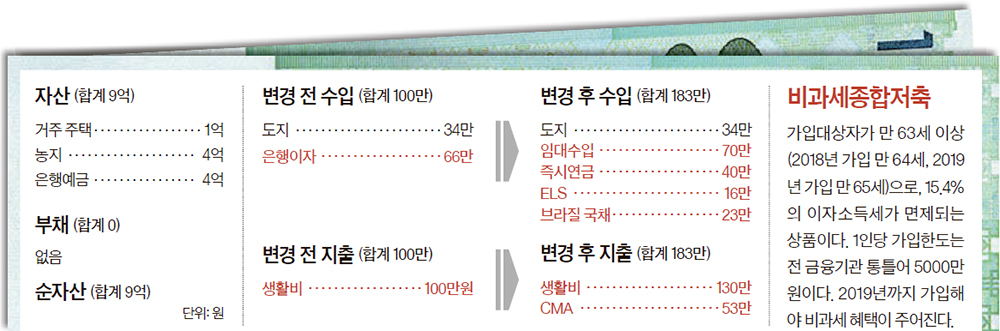

A.이씨는 예금이자 66만원과 도지 소득 34만원을 합쳐 월 100만원으로 생활하고 있다. 아직은 이 정도 수입으로 독신 생활엔 별 어려움이 없다. 그러나 연금소득이 없는 데다 앞으로 늘어날 의료비 지출을 고려한다면 자산의 수익성을 높이고 추가적인 현금흐름이 발생하도록 리모델링이 필요하다. 수익형 부동산, 월 지급식 금융상품 같은 ‘유사 연금’의 구매를 추천한다.

◆수도권의 소형 아파트에 2억원 투자하라=연금은 노후생활자의 필수품이지만 연금을 준비하지 못한 사람이 의외로 많다. 이런 경우 보유 자산으로 연금처럼 다달이 생활비를 얻는 유사 연금이 대안이다. 이씨에게 은행에 넣어 두고 있는 4억원의 절반인 2억원을 수도권에 있는 66㎡ 이하 소형 아파트를 매입해 임대 수입을 얻을 것을 권한다.

소형 아파트는 주거용으로 상가나 오피스텔 등의 임대용 부동산보다 안정적으로 임대수요를 유지하면서 건물이 노후화하면 재건축을 기대할 수 있다. 그러나 임대수익률이 임대용보다 떨어지고 역세권이 아니면 임대에 애를 먹는다. 따라서 아파트 투자는 직장 이동 편리성 여부 등 위치 조건을 꼼꼼하게 살펴야 한다. 목표 수익률은 정기 예금 금리의 2.5배 정도면 적당하다. 만약 이씨가 2억원으로 수도권의 역세권 아파트를 매입한다면 보증금 1000만원에 월 70만~80만원의 임대 수입을 기대할 수 있어 노후자금 마련에 큰 보탬이 될 것으로 보인다.

◆월 지급식 상품에서 79만원 소득 기대=아파트를 매입하고 남는 은행 예금 2억원은 즉시연금 1억원, 월 지급식 상품 7000만원, 정기예금 3000만원으로 나눠 투자해보자. 즉시연금은 보증기간을 되도록 길게 설정하고, 지급받는 금액이 일정한 확정금액 지급식이 바람직하다. 이 경우 월 40만원의 연금을 수령할 수 있다. 월 지급식 상품 투자와 관련, 비과세종합저축을 활용하면 좋겠다. 비과세종합저축에 들어 있는 과세 상품은 면세혜택이 주어져서다. 이 계좌를 통해 월 지급식 ELS(주가연계증권) 4000만원 어치를 구매하도록 하자. 월 16만원의 배당이 예상된다. 또 브라질 국채에 3000만원을 투자하면 비과세로 매월 23만원을 지급받을 수 있다.

이같은 금융투자를 통한 이자소득과 소형 아파트 임대수입, 그리고 기존의 도지소득을 합치면 이씨는 매월 183만원의 노후 수입을 만들 수 있다. 이는 지금보다 배 가까이 증가한 수치로, 독신 생활하는 이씨로선 충분한 생활비 재원이 될 수 있다.

◆토지는 증여보다는 상속을=이씨는 보유 토지를 자녀에게 증여하고 싶어 한다. 이 경우 증여세는 약 2000만원이다. 그러나 상속을 하게 되면 상속재산이 일괄공제 금액인 5억원을 넘지 않아 상속세를 물지 않아도 된다. 따라서 세부담이 큰 증여보다 상속하는 것이 유리하다. 증여냐 상속이냐는 자녀가 토지를 양도할 때도 영향을 미친다. 증여의 경우 자녀가 8년간 농사를 더 짓고 양도해야 자경농민 자격으로 양도세를 감면받지만 상속받게 되면 모친의 경작기간을 합산해줘 양도세 부담이 줄어든다.