아파트 평수 줄여 주택연금 들고, 오피스텔은 처분”

A. 물론 10년 이상 살아온 집이어서 다른 지역으로 거주지를 옮기는 것이 쉽지 않다. 또 인근에 고속버스터미널 재건축, 법원 이전부지 재개발 등 호재가 많아 미련도 남는다. 하지만 두 식구가 살기엔 거주 공간이 너무 크다. 또 주상복합은 노후화하면 가격하락 속도가 가팔라지는데다 재건축도 어렵다.

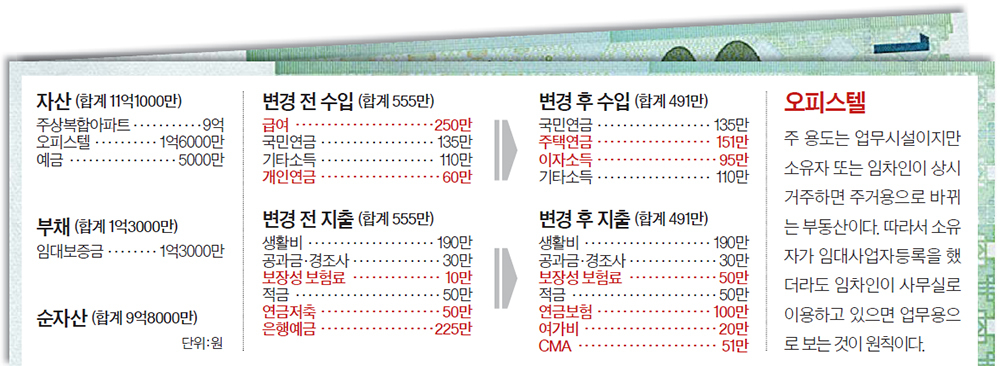

◆주택연금 월 151만원 나와=박씨에게 현 거주지와 가까운 99㎡형 6억원대 일반 아파트로 이전할 것을 추천한다. 주상복합을 양도할 때 양도세는 거의 없다. 부부가 공동소유하고 있고, 최고 80%의 장기보유특별공제 혜택을 받아서다. 단, 보유 중인 오피스텔의 용도를 확인해봐야 한다. 현재 보증금 1억3000만원에 월세 10만원을 받고 있는데, 거주용이냐 사업용이냐가 관건이다. 실질과세원칙에 따라 오피스텔이 주거용으로 사용되면 거주 중인 주상복합의 비과세 혜택이 사라진다.

이 경우 오피스텔을 먼저 팔거나 임대사업자 등록을 통해 리스크를 줄여야 한다. 비과세 혜택을 받지 못하면, 박씨는 1억5000만원의 양도세를 부담해야 한다. 최근 오피스텔을 가진 주택 보유자 중 이런 식으로 양도세를 추징당한 사례가 많아 주의가 요망된다.

새로 이주하게 되는 일반 아파트는 주택연금 가입을 적극적으로 추진하자. 65세부터 매월 151만원의 수령이 예상된다.

◆오피스텔 팔아 월지급 상품 투자하라= 박씨의 은퇴로 줄어드는 가계 수입을 늘리기 위해 오피스텔을 매각해 수익이 좀 더 나은 자산에 굴려 보자. 오피스텔을 팔아 임대보증금을 돌려주고, 현금자산과 주상복합 매각차액을 합치면 3억8000만원의 유동성이 확보된다. 이 가운데 1억원을 선진국 하일일드 채권을 구입할 것을 권한다. 주식보다 낮은 변동성에 연 4~5%의 수익 실현이 가능해 보인다. 나머지로는 월지급식 ELT(주가연계신탁) 가입을 제안한다. 매월 90만원 가량의 이자가 나올 듯하다.

◆부인 위해 100만원 연금보험 가입을=부인의 노후를 배려도 잊지 말자. 아직은 급여를 받고 있고 자녀들도 결혼해 재정운영에 여유가 있다. 매월 100만원을 연금보험 상품에 가입해 5년간 불입하면, 배우자는 25만원 내외의 연금을 타게 된다. 국민연금과 주택연금, 그리고 현금성 자산을 더하면 부인 혼자서 충분히 노후생활이 가능하다.

박씨네는 60대 중반 이후 중대 질병에 대한 대책도 세워야 한다. 보험료가 저렴한 정기보험에 부부가 각 월 20만원씩 가입하면 암 2000만원, 뇌출혈 3000만원, 심근경색 3000만원의 보장을 받을 수 있다.