국내 중·소형주 펀드, 글로벌 대형주로 갈아타라”

A. 펀드 투자의 원칙은 ‘분산’과 ‘리밸런싱’이다. 국내외 또는 기업 규모별로 골고루 섞어 매입하고, 시장 변화에 따라 포트폴리오를 수시로 조절해야 한다. 위험의 먹잇감이 되지 않기 위해서다. 김씨네는 국내 중·소형주 펀드 위주로 구매한 데다 시장 변화에도 무대응으로 일관했다. 손실률 20~40%라는 참담한 결과를 낸 이유다. 펀드 교체 등으로 손실 만회에 나서보자.

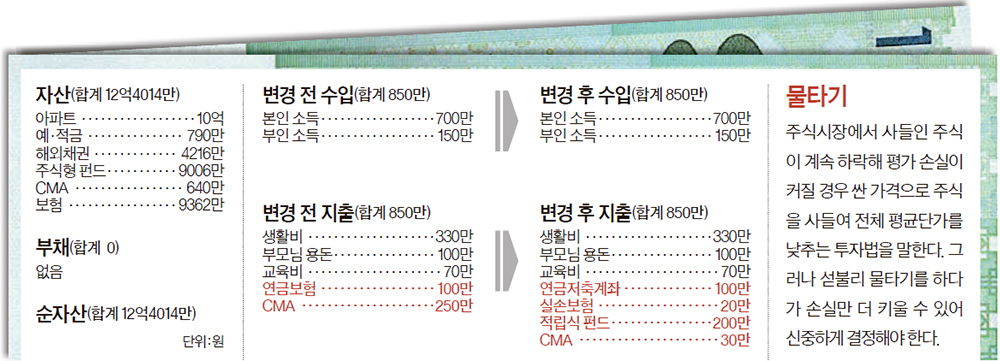

◆브라질 국채펀드, ‘물타기’로 손실만회를=보유 펀드로 M사의 증권투자신탁1호와 또 다른 M사의 가치주투자신탁1호가 있다. 둘 다 중·소형주 펀드다. 3, 4년 전 증권사 직원의 권유로 사들였지만, 이후 줄곧 내리막길이다. 올해 들어 전반적인 주식시장 상승 무드를 타고 그간의 손실 폭을 회복하긴 했어도 수익률이 마이너스 20%를 밑돈다. 비슷한 시기에 구매한 월 지급식 브라질 국채 펀드도 있는데, 손실률이 무려 40% 넘는다. 가장 큰 이유는 매입 시점에 강세 기조였던 브라질의 헤알화가 하락세로 기울었기 때문이다.

현재 보유 중인 2개의 중·소형주 펀드는 언젠가는 본전을 회복할 날이 오겠지만, 그때까지 지불해야 할 기회비용이 너무 크다. 둘 중 하나를 수익률이 높을 것으로 전망되는 글로벌 대형주 펀드로 갈아탈 것을 권한다. 해외 채권펀드는 환율이 관건이다. 환율리스크를 피하기 위해선 매입 시기를 분산하는 것이 방법이다. 월 지급식 브라질 국채 펀드는 앞으로 헤알화의 강세가 점쳐지는 만큼 시기를 분산해 추가 매입하는 것을 고려해 봄직하다. 소위 ‘물타기’를 하는 것이다.

◆연금저축계좌로 소득공백기 대처하라=김씨는 보험사의 연금저축 상품에 매달 100만원씩 불입하고 있다. 그러나 보험사 상품은 안전하긴 하지만 수익률이 너무 낮아 리벨런싱이 필요하다. 증권사의 연금저축계좌로 갈아타자는 이야기다. 연금저축계좌는 펀드 구성이 가능한데, 일반 펀드에 비해 수수료가 저렴하고 자유로운 펀드 변경으로 수익 관리를 할 수 있다.

연금저축계좌는 퇴직후 소득공백기 대처용으로 활용할 것을 권한다. 김씨는 6년후인 55세에 퇴직할 예정이다. 그때부터 65세까지 10년 정도의 소득공백기를 넘겨야 한다.

김씨가 현재 노후재원으로 확보하고 있는 국민연금·퇴직금·개인연금은 7억4000만원 정도다. 이걸로는 원하는 노후 생활비 월 400만원을 충당할 수 없다. 자녀들이 공부를 마치는대로 거주 아파트를 다운사이징하거나 집값이 싼 곳으로 이사한 뒤 주택연금에 가입하는 것을 생각해 보자.

◆실손보험으로 보장자산 준비해야=대기업의 경우 본인과 가족의 병원비를 지원해주는 복지제도가 있지만 건강보험을 적용받는 급여항목만 의료비를 회사 근무 중에만 지급하고 있다. 만약 이직이나 퇴직을 하게 되면 본인과 가족은 보장사각지대에 놓이게 된다.

아직 보장준비를 하지 못한 김씨네에게 실손보험 가입을 추천한다. 보험료는 20만원 가량 든다.