아파트 팔아 남긴 1억원 ‘한국형 헤지펀드’ 투자를”

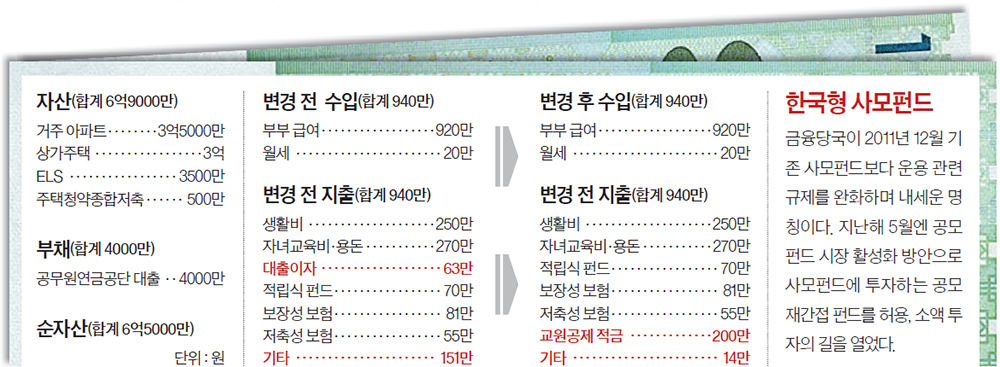

A. 박씨 부부는 정년 후 공무원 연금이 600만원 가까이 나와 노후는 크게 걱정하지 않아도 된다. 다만 부동산에 쏠린 자산구조를 고쳐 금융자산을 늘리는 리모델링은 필요하다. 같은 권역 내 주택 2채를 보유하는 건 재테크 관점에서 비효율적이다. 3억5000만원대인 거주 아파트는 최근 10년간 시세 변화가 없고 보유를 권장할 만한 개발 재료도 안 보인다. 출퇴근 편리성과 자녀교육 등 거주 목적을 충분히 보상받았으니 정리하는 것이 좋겠다.

◆상가주택은 임대사업자 등록을=먼저 상가주택에 대해 임대사업자로 등록해 처가 부모님에게 임대하는 것으로 하면 거주 아파트는 양도세가 면제된다. 거주 아파트에 전세 사는 조건으로 팔면 1억원의 여유자금을 확보할 수 있다. 상가주택도 장기적으로 매도 관점에서 접근하는 것이 바람직하다. 갈아타는 대상으로 서울이나 수도권의 역세권에 위치한 도시형생활주택·오피스텔 등을 추천한다.

◆9년 후 정년까지 5억원 모으기=거주 아파트를 팔고 남은 1억원으로 공무원연금공단에서 받은 대출금 4000만원을 우선 상환할 것을 권한다. 박씨네는 사용처가 불분명해 기타로 분류한 지출이 150만원이나 된다. 자기도 모르게 새는 돈이 많다는 뜻이다. 지출관리를 촘촘히 해 낭비되는 돈을 찾아낸다면 저축여력이 더 늘어난다. 기타지출을 절약한 돈에다 대출상환으로 나가는 63만원을 합쳐 매달 200만원씩 교원공제회 적금상품에 가입할 것을 권한다. 2021년부터는 셋째가 대학을 졸업하게 되므로 저축금을 500만원까지 늘릴 수 있다. 불입 중인 중국 고배당펀드와 ETF(상장지수펀드)는 유지하기 바란다. 이런 식으로 정년 때까지 9년 동안 불입한다면 연 수익률 2% 기준 최소 5억원 이상이 모아져 자녀결혼 자금을 지원할 수 있게 된다.

◆한국형 헤지펀드 수익률 연 5%=아파트 매각 대금으로 대출금을 상환하고 남은 6000만원은 비과세 해외주식투자전용펀드(이하 비과세 해외펀드)와 ‘한국형 헤지펀드’에 투자할 것을 제안한다. 비과세 해외펀드는 중국과 인도 등 경제성장 가능성이 큰 나라의 4차 산업혁명과 관련된 업종별 1등 주식에 투자하는 것을 고르자. ‘한국형 헤지펀드’는 시황에 관계없이 절대 수익을 추구하는 공모재간접펀드로 사모펀드에 투자한다. 한 명당 최소 가입한도는 500만원이고, 기대 수익률은 연 5% 수준.

저축성 보험은 만기가 끝나는 대로 연금으로 전환하는 것이 좋다. 이미 상당한 금액의 공무원 연금을 확보한 상태여서 이런 연금 전환은 노후를 더욱 풍요롭게 하는 수단이 될 것이다.