연금보험, 종신형으로 돌리면 수령액 2.5배로 늘어"

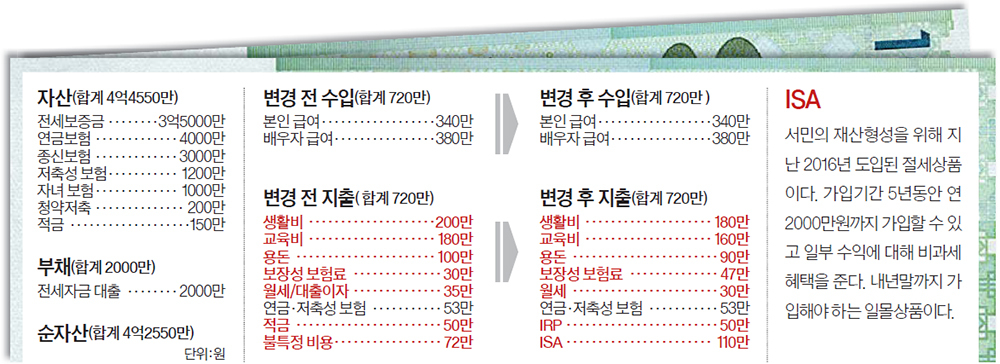

A. 정씨네는 월 720만원의 수입 가운데 생활비·용돈 300만원, 자녀교육비 180만원, 보험료 30만원에 월세와 대출이자 35만원까지 모두 545만원이 고정적으로 나간다. 적금과 변액연금 등 저축금은 103만원이므로 매달 72만원 정도가 여유자금으로 남아 있어야 한다. 그러나 그 돈이 어디로 갔는지 알 길이 없다. 사용처가 분명치 않은 데로 새는 구멍이 있다는 얘기다. 지출관리를 꼼꼼히 하면 이 돈을 찾아내는 건 어렵지 않다.

◆돈 새는구멍부터 찾아내야=정씨는 직장이 자주 바뀌어 수입이 들쭉날쭉하므로 미리부터 지출규모를 줄이는 게 좋겠다. 생활비와 용돈 등 500만원의 고정지출 가운데 10%만 줄여도 50만원의 여유자금 확보가 가능하다. 이를 찾아내 새는 돈 72만원과 합치면 122만원이 되는데, 이는 먼저 전세자금대출금 2000만원을 상환하는 데 쓰도록 하자. 1년6개월 정도면 빚 상환이 끝나게 돼 그 이후론 대출상환금을 자녀들이 대학을 마칠 때까지 교육자금으로 돌릴 수 있다. 자녀교육자금은 부부 각자 명의로 비과세 금융상품인 ISA(개인종합자산관리계좌)를 이용할 것을 권한다.

2년 만기로 월 50만원씩 붓고 있는 은행적금은 만기가 되는 대로 개인형퇴직연금(IRP)에 가입해 연금재원을 만들도록 하자. IRP는 지난 7월부터 소득이 있으면 누구나 가입할 수 있게 됐다.

◆국민연금, 최소 노후생활비 보장=국민연금 예상수령액은 정씨 90만원, 부인 120만원이다. 65세 이후 국민연금만으로 최소한의 노후생활비 마련이 가능하다. 여기에 정씨는 3건의 연금보험도 보유하고 있다. 이 중 1 건은 납입이 끝났는데, 55세 이후 10년 확정형으로 지급된다. 연금보험은 가입시점의 기대수명으로 연금수령액을 산정하며, 그 시점의 금리를 기준으로 최소 보장이율을 적용한다. 1996년 가입해 20년이 지난 지금은 기대수명이 대폭 늘어났고 금리도 크게 하락해 확정형은 불리해졌다. 이를 종신형으로 전환한다면 연금수령액이 2.5배 이상 커진다. 현재 납입 중인 연금도 60세부터 종신형으로 수령할 것을 권한다. 연금개시 전에 보험회사에 종신형으로 변경 요청하면 된다.

◆정기보험료 월 10만원=정 씨의 3대 질병보험과 배우자의 종신보험, 자녀들의 어린이 보험으로 월 30만원을 보험료로 지출한다. 그러나 워낙 오래 전에 가입한 보험이라 보장금액이 많이 부족하다. 정씨가 80세 만기 정기보험을 든다면 10만원 이내의 보험료가 들고, 부부의 실비보험을 추가한다면 7만원 정도 추가 부담이 생긴다.