예상하는 퇴직 시점은 5년 후 55세다. 아들이 대학을 마칠 때까지 일하고 싶지만 여의치 않을 것 같다. 55세 이후부터 근로소득을 대신할 소득원 개발이 시급하다. 연금저축은 55세부터, 국민연금은 65세부터 각각 수령할 예정이다. 그러나 노후 생활비에 턱없이 모자랄 것 같다. 퇴직금은 약 1억원으로 예상된다. 자녀 교육과 결혼, 자신의 노후를 위한 준비를 앞으로 5년 안에 끝마치고 싶다며 상담을 구했다.

소득공백기 월 230만원 부족 … 해외 투자로 수익을"

A. 최 씨의 노후자금은 먼저 65세부터 국민연금 146만원과 개인연금 43만원이 평생 나온다. 또 55세부터 70세까지 직장에서 가입한 연금저축에서 70만원을 수령할 수 있다. 65세 이후 70세까지 준비된 연금 256만원은 혼자 살아가는데 충분한 금액이다. 70세 이후는 186만원을 쓸 수 있는데, 그 이전보다 생활비가 적게 먹히는 시기여서 큰 재정적 어려움이 없을 전망이다. 문제는 55세부터 65세까지 소득 공백기다. 현재로썬 연금저축 70만원이 준비된 재원 전부다. 이 시기는 자녀교육비로도 적지 않은 돈이 들어간다. 아무리 적게 잡아도 소득 공백기 10년 동안 월 300만원 가량 생활비가 필요하다. 결국 모자라는 230만원의 현금흐름 재원을 앞으로 5년 동안 어떻게 만드냐가 관건이다.

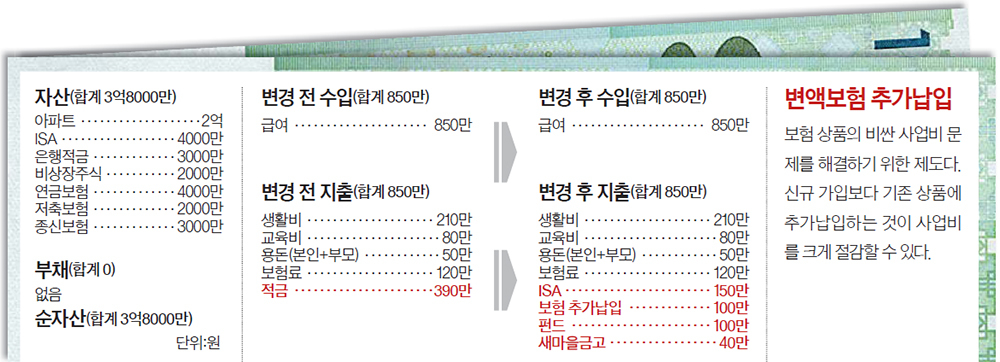

◆5년 동안 2억6000만원 만들기=우선 매월 390만원씩 붓고 있는 은행 적금을 수익이 더 나은 투자상품으로 갈아야 한다. 지금 같은 안정성 위주의 자금운용 방식으론 5년 안에 자녀교육과 결혼, 노후준비라는 세 가지 재정목표를 달성할 수 없다. 이 중 150만원은 개인종합 자산관리계좌(ISA)에 매월 적립하기 바란다. 만기인 5년 후 원금만 9000만원이 된다. ISA 자금은 수익성을 고려해 신흥국 주식이나 글로벌 주식채권혼합 펀드에 투자토록 하자.

변액연금은 기본 보험료 총액의 200%까지 추가불입이 가능한 추가납입제도를 이용하는 것이 수익률을 높이는 방법이다. 현재 4000만원 적립된 변액연금에 매월 100만원씩 추가납입하면 5년 후 1억원 이상의 목돈을 만질 수 있다. 나머지 은행 적금 가운데 100만원은 글로벌 배당주 펀드에 적립하고, 40만원은 새마을금고에 붙어나가면 좋겠다.

은행 적금을 옮긴 변액연금·ISA·글로벌 배당주 펀드·새마을금고 적금은 5년 후 수익률 연 5% 기준 2억6000만원이 만들어질 것이다. 매달 220만원씩 10년 동안 쓸 수 있는 돈이다. 소득 공백기 동안 모자라는 생활비 230만원을 메우는 것이 얼추 가능해진다는 이야기다.

소득공백기의 수입을 더 늘리려면 연금저축의 수령 기간을 변경하는 방법이 있다. 수령 기간 변경은 연금 개시 이전이면 아무 때나 가능하다. 최 씨의 연금저축은 55세부터 70세까지 월 70만원을 수령하지만 이를 65세까지로 단축하면 월 수령액을 100만원까지 늘릴 수 있다. 자녀교육비와 결혼자금은 퇴직금 1억원과 비상장주식, 정기적금을 활용해 해결하도록 하자. 2000만원에 산 비상장주식은 매도하고, 정기적금 1000만원을 합쳐 비과세 해외펀드에 가입할 것을 권한다.