그러나 10년 전 분양받은 상가에서 처음 5년 동안 월 100만원 임대료가 나왔으나 이후 계약이 끝나면서 오랫동안 공실상태가 지속됐다. 최근 커피숍으로 임대를 놓았지만 임대료가 50만원으로 뚝 떨어졌다. 거주 중인 동탄 신도시 아파트는 10년 전 시세와 거의 변함이 없다. 반전세를 놓은 동탄2신도시 아파트 때문에 1가구2주택이 돼 이 문제도 해결해야 한다. 아울러 부부의 노후준비는 어찌 하면 좋은지 조언을 구했다.

수익 낮은 상가 팔고, 부인도 ‘연금 맞벌이’를"

A. 동백신도시 내 상가는 임대수익률이 2%도 안된다. 관리비용 30%를 고려하면 실수익률은 은행정기금리 수준이다. 게다가 분양을 배우자 이름으로 받다 보니 전업주부인 배우자 앞으로 매달 11만원의 건강보험과 국민연금 보험료가 청구된다. 상권 형성이 어려운 지역이어서 시세 전망도 불투명하다.

임차인을 바꾼 다음 전문가에게 컨설팅을 받아 상가 업종을 재구성하는 방법(MD, merchandising)으로 돌파구를 찾을 수 있다. 그러나 이 경우 점포 하나가 아닌 전체 상가 소유주의 동의를 받아야 하는 어려움이 있다. 다행 인근에 대학 병원 개원이란 희망의 끈이 있다. 만약 이를 재료로 투자수요가 생긴다면 상가를 매각해 투자금을 회수할 것을 권한다.

김씨가 거주하는 아파트는 161㎡ 중대형이다. 중대형 아파트는 수요가 제한적이어서 전망이 어둡다. 이 아파트를 팔아 새로 분양받은 동탄2신도시 아파트로 이사하는 것이 좋겠다. 역세권인 동탄2신도시 아파트는 그간 가격이 꽤 올랐다. 문제는 1가구2주택에 해당한다는 점인데, 동탄신도시는 조정대상지역이 아니어서 양도세 중과대상서 빠진다. 1가구2주택은 양도차익이 적은 순서대로 파는 것이 절세하는 길이다.

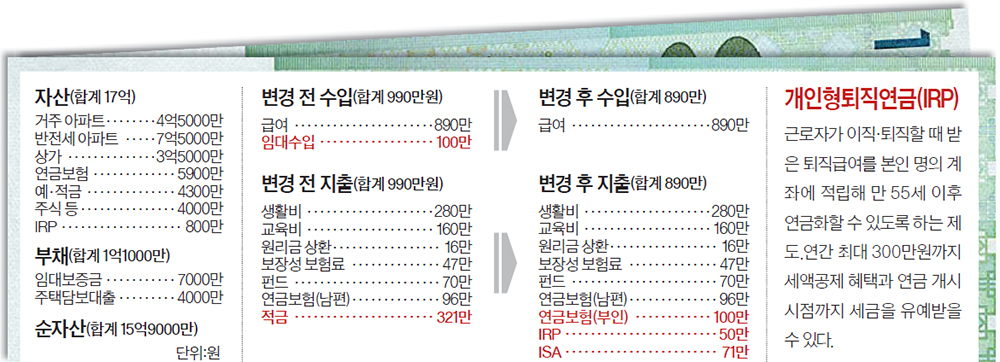

◆노후 기본 생활비 300만원 만들기=김씨는 60세까지 직장생활을 할 예정이지만 국민연금은 65세부터 130만원 정도 탄다. 개인연금도 2개나 준비하고 있다. 그러나 부인은 준비된 연금이 없다. 노후에 1인당 기본 생활을 위한 최소 비용이 150만원이라고 할 때 부부는 300만원을 만들어야 한다. 노후에 여가활동비는 임대수입이나 금융투자자산으로 마련하더라도 기본 생활비는 연금 재원으로 충당할 것을 추천한다. 부인도 연금 ‘맞벌이’에 나서야 한다는 이야기다. 남편은 기존 연금보험에 추가 납입하는 게 좋겠다. 이 방법이 신규 가입보다 연금수령액을 늘릴 수 있다. 부부가 각각 1억원씩 일시납 개인연금에 가입할 경우 공시이율 2.4% 기준 남편은 60세부터 월 44만원을, 부인은 58세부터 41만원을 종신 수령할 수 있다. 이와 함께 부인은 월 100만원씩 붓는 은행적금이 만기가 되는 5년후부터 연금보험을 하나 더 들도록 하자. 적립식으로 월 100만원씩 10년 납입하면 월 44만원 정도의 연금을 비과세로 받을 수 있다. 이렇게 하면 부부가 각 월 85만원씩 170만원의 연금재원을 만들고, 여기에 국민연금 130만원을 합치면 기본 생활비 300만원이 확보된다. 김씨가 60세에 은퇴하게 되면 5년간의 소득공백기가 발생하나 개인형퇴직연금(IRP)에서 월 180만원 나와 전혀 걱정할 게 없다.