거주 중인 아파트는 9년 전 어머니 명의로 분양을 받아 전세를 사는 형태로 보유하고 있다. 어머니 건강이 좋지 않아 처분하고 싶지만 현 시세가 분양가를 밑돌아 고민이다. 어머니는 이 집 때문에 2주택자가 돼 노령연금 혜택을 받지 못하고 있다. 본인 명의로 바꿔 보유하고 싶지만 이 경우 세금문제가 걸린다.

공제회 적금 깨 빚 갚고, 모친 명의 집은 유언 상속을"

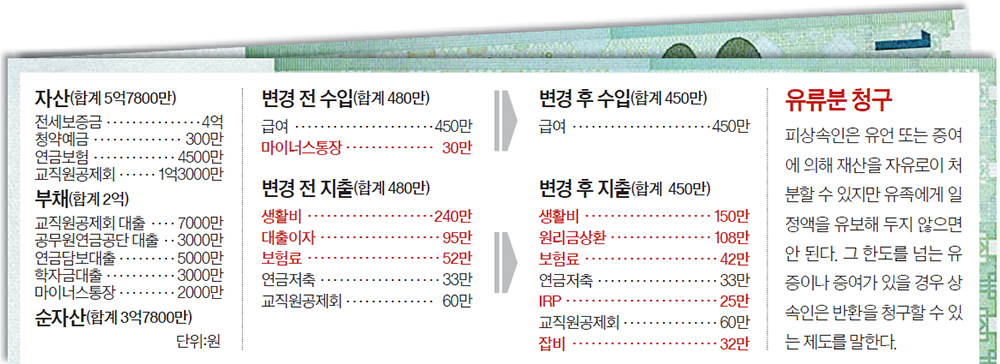

A. 정년이 5년 앞으로 다가온 최씨가 가장 먼저 할 일은 가계 수지를 맞추는 일이다. 그러나 신불자 남편은 취업이 어려우므로 보유 자산으로 적자 탈출을 도모해야 한다. 가계 적자의 원인인 2억원의 빚을 줄이는 것이 발등의 불이다. 1억3000만원 정도 되는 교직원공제회 적금을 깨 원금 일부를 갚으면 이자 부담을 크게 경감할 수 있다. 아울러 고정지출항목에서 불요불급한 것은 정리해 매달 73만원씩 원금을 갚아나갈 것을 권한다. 기본적인 진단금과 수술·입원비를 지급하는 내용의 보장성 보험 특약에서 중복된 것을 조정하면 보험료를 월 10만원 절약할 수 있다. 명퇴를 하면 목돈을 쥘 수 있지만 월수입이 크게 준다. 안정적 노후생활을 위해 연금자산을 더 늘려야 하는 만큼 정년까지 일하는 것이 바람직하다.

◆아파트 증여하면 세금 7500만원=2009년 어머니 명의로 분양받아 입주한 경기도 용인 소재 흥덕지구아파트는 혹시 있을지 모를 가족 간 재산분쟁에 대비해 증여받는 식으로 명의를 이전해 올 수 있다. 그러나 이 경우 증여세 부담이 만만치 않다. 시가 5억원인 아파트를 증여받는다면 7440만원의 세금을 내야 해 순자산 4억원이 안 되는 최씨로선 출혈이 너무 크다. 매매 방식으로 처리하는 것이 세부담을 줄이는 대안이겠지만 이 역시 간단치 않다. 세무당국이 가족 간 부동산 거래에 대해 실제 대금이 오갔는지 거래내역을 일일이 조사하기 때문이다.

만약 최씨가 어머니와 매매계약서만 작성해 놓고 대금을 지급하지 않을 경우 이를 매매가 아닌 증여로 보아 증여세에다 가산세까지 추징할 가능성이 높다. 결국 상속이 가장 유리하다. 어머니가 사망하면 최씨에게 상속하겠다는 내용의 유언공증을 해두면 형제 간 재산분쟁을 피하고 상속·증여세를 면할 수 있어 최선의 방법으로 판단된다. 다만 상속인 가족이 유류분 청구를 제기하면 별 도리가 없다.

◆IRP에 월 25만원씩 불입을=퇴직 때까지 대출금을 모두 상환한다면 최씨 부부 생활비는 공무원연금에서 대부분 충당할 수 있다. 그러나 2016년 공무원연금 개혁으로 연금수령액이 줄게 돼 이에 대한 대비가 필요하다. 지난 7월부터 공무원도 개인형퇴직연금(IRP) 가입 자격이 생겼다. 매달 25만원씩 불입하기 바란다. IRP는 중도인출이 제한된 연금전용 절세통장이다. 최씨의 경우 연금보험 400만원과 합산한 700만원에 대해 매년 13.2%의 세액공제 혜택을 받을 수 있고, 운용수익으로 발생하는 이자와 배당소득세는 비과세된다.