투자 배분은 랩으로, 은퇴 후엔 즉시연금 활용을

퇴직연금을 운용하는 상품을 선택하기 어렵다면 퇴직연금 랩(Wrap) 서비스가 좋은 대안이 될 수 있다. 전문가가 자산 배분부터 투자상품 선정, 시장 대응에 따른 사후관리까지 전 과정을 지원해준다. 정기적인 자산 배분과 투자대상 변경(리밸런싱) 서비스가 강점이다. 안정적인 금융상품 투자도 놓쳐선 안 된다. 현금 흐름이 정기적으로 발생하는 채권이나 해외 부동산(리츠), 즉시연금 등의 금융상품은 안정적인 수익을 확보할 수 있는 투자 대안이다.

◆부족한 노후자금은 전세자금 활용을=미래의 위험에 대비하는 보험 중에서 가장 기본이 되는 상품은 실손의료비보험이다. 의료비는 노후에 어떤 병에 걸리느냐에 따라 들어가는 돈이 천차만별이다. 현금을 쌓아놓고 대응하기보다는 보험으로 대비하는 게 효율적이다. 남씨는 실비보험 외에 진단금·수술비 에 비중을 둔 암보험과 사망시 보험금이 지급되는 종신보험을 갖춰놓고 있다. 자산 규모와 소득 수준에 비춰볼 때 현재 가입한 상품만 잘 유지하면 충분할 것으로 보인다.

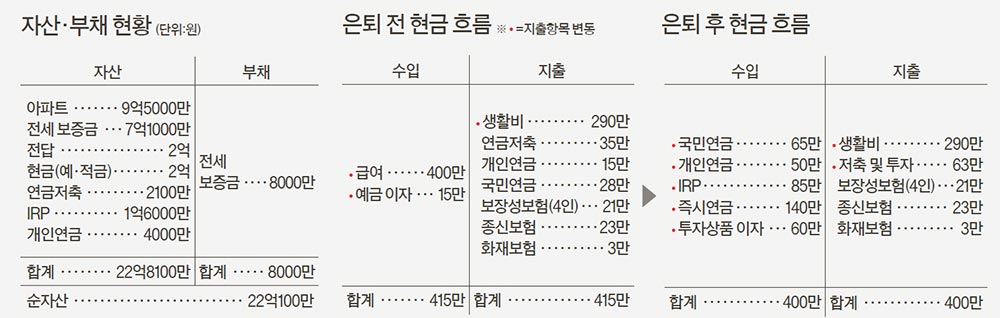

남씨는 국민연금을 받을 수 있는 62세까지 일을 계속할 계획이다. 은퇴 후엔 노후 자금으로 매달 400만원 정도가 필요하다는 게 남씨의 생각이다. 현재의 연금자산만으로 ▶국민연금 약 65만원 ▶연금저축 등 개인연금 약 50만원 ▶IRP 약 85만원 등 모두 200만원 정도가 충당된다. 나머지 200만원을 확보하기 위해선 일시금 5억원 정도의 현금이 필요하다. 자신 소유의 주택에서 살게 되면 전세자금(7억1000만원)이 남기 때문에 이를 활용하자.

은행보다 이자가 높고 개인별 2억원까지 비과세인 즉시연금은 남씨에게 안성맞춤인 상품이다. 부부가 각각 2억원씩 가입시 원금은 자식들에게 물려주고 이자만 연금으로 받는 상속형은 매달 약 80만원, 원금을 연금으로 모두 나눠 받는 종신형은 약 140만원 정도의 연금을 받을 수 있다. 나머지 여유자금으로 개인종합자산관리계좌(ISA) 등을 통해 투자에 나서면 노후 자금을 더 만들 수 있다.

◆재건축 예정 아파트는 노후 보금자리로=보유 중인 강남권 재건축 아파트는 현재 사업시행 인가까지 나 있는 상태다. 최근 가격이 급등해 시세차익을 실현하는 것도 검토할 수 있다. 하지만 주변 아파트 가격이 높게 형성돼 있는데다, 입지 여건도 좋아 추가 상승을 기대할 수 있다. 은퇴 후의 안정적인 주거 환경까지 고려한다면 이 아파트는 쭉 보유하고 있다가 재건축 이후 입주하는 게 낫다.

신축 아파트 입주까지 약 4년이 소요된다. 그때까지 전세로 계속 살 것인지, 아니면 다른 주택을 매입할 것인지도 고민스럽다. 서울의 아파트 가격은 단기적 고점에 가까워지고 있어 조정이 불가피하다. 이런 시점에선 전세를 일단 연장하는 게 바람직하다.

◆ 신문 상담=재산리모델링센터(02-751-5524~5, asset@joongang.co.kr)로 상담을 위한 전화번호, 자산·수입·지출 현황 등을 알려 주세요. 가명으로 처리되고 무료입니다.

◆ 대면 상담=전문가를 만나 상담을 받습니다. 상담료 5만원은 저소득층 아동을 돕는 ‘위스타트’에 기부 됩니다. 연락처는 지면상담과 동일합니다.

◆ 재무설계 도움말=김은미 한화투자증권 갤러리아지점 부장, 김명진 미래에셋증권 WM강남파이낸스센터 수석웰스매니저, 허혁재 미래에셋증권 고객서비스팀 부동산수석컨설턴트, 임대성 ㈜와이알컴퍼니 대표

◆ 재무설계 도움말=김은미 한화투자증권 갤러리아지점 부장, 김명진 미래에셋증권 WM강남파이낸스센터 수석웰스매니저, 허혁재 미래에셋증권 고객서비스팀 부동산수석컨설턴트, 임대성 ㈜와이알컴퍼니 대표

◆ 후원=미래에셋증권·KEB하나은행

◆ 대면 상담=전문가를 만나 상담을 받습니다. 상담료 5만원은 저소득층 아동을 돕는 ‘위스타트’에 기부 됩니다. 연락처는 지면상담과 동일합니다.

◆ 후원=미래에셋증권·KEB하나은행