아파트 줄여 주택연금 들면 여유자금+생활비 확보

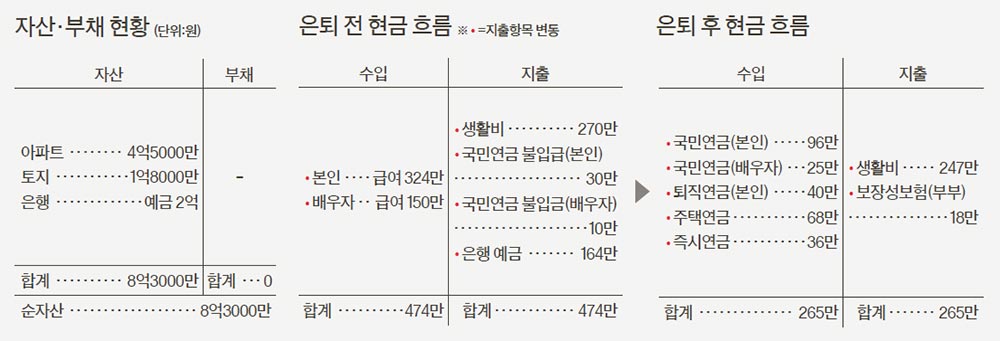

◆주택연금·즉시연금 활용해야=김씨 부부는 국민연금 외엔 별다른 연금 자산을 마련하지 못했다. 하지만 그 동안 성실하게 직장생활을 해오면서 어느 정도의 자산은 형성해놓은 상황이다. 이 가운데 현금성 자산은 비상자금으로 준비해두고 부동산 자산을 적극 활용하는 것이 바람직하다.현재 거주 중인 주택은 부부가 살기에 큰 136? (40평대) 규모다. 적정 규모의 아파트로 갈아타면 차액만큼의 여유자금을 확보할 수 있다. 우선 집을 부부 두 사람이 거주하기에 알맞은 60?(18평) 규모로 옮기자. 환금성과 수익성 면에서 장점이 큰 중소형 아파트로 갈아타면 노후를 위한 여유자금 확보가 가능한 데다 관리비도 절약할 수 있다.

주택연금도 적극 활용하자. 기존 주택을 매각하고 인근 지역에서 60? 대 아파트를 3억원 정도에 구입할 경우, 이를 주택연금에 가입하면 월 68만원 정도의 연금을 부부가 모두 사망할 때까지 받을 수 있다. 주택연금은 가입 때 결정된 연금액이 평생 유지되기 때문에 가능하면 일찍 가입하는 것이 좋다.

◆퇴직금은 일시금 대신 연금으로=은퇴 이후에는 무엇보다 안정적인 월 수입이 가장 절실하다. 이를 위해 김씨의 퇴직금을 노후의 수입 확보를 위해 적극 활용해야 한다. 퇴직금으로 받게 될 5000만원을 연금으로 나눠 받게 되면 일시금으로 받을 때보다 세금을 30% 적게 낼 수 있다. 김씨가 은퇴 직후 시점부터 10년 동안 퇴직연금으로 나눠 받는다면 매달 40만원씩 받을 수 있다.

김씨는 2018년부터 국민연금을 받게 되지만 은퇴 후 2년 동안 월 30만 원의 국민연금 보험료는 계속 납부해야 한다. 소득은 없이 지출만 지속하는 상황인 셈이다.

이 경우 김씨는 국민연금을 미리 당겨 받는 조기 수령도 고려해 볼 수 있다. 미리 받는 만큼 연금 수령액은 줄어드는 단점은 있지만 연금 크레바스 해결에 활용할 수 있다. 조기 수령은 매 1개월마다 0.5%씩 감액해서 연금을 지급한다. 2년 먼저 수령할 경우 애초 연금 수령 예상액에서 12%가 줄어드는 것이다. 이렇게 한다면 김씨는 내년부터 매달 96만원의 국민연금을 받을 수 있다.

즉시연금도 가입하는 게 바람직하다. 은행 예금 중 1억원을 종신형 즉시연금에 가입할 경우, 현재 공시이율 기준으로 가입 다음달부터 매달 36만원씩 받을 수 있다. 이외에도 토지를 매각해 예금과 합친 여유자금으로 생활비를 충당하는 방법도 고려해볼 수 있다.

◆최소 의료비 보장 반드시 필요=은퇴 전에 반드시 생각해야 할 것은 의료비 등 예상치 못한 상황에 대한 대응이다. 김씨네는 아직 제대로 된 의료비 보험을 준비하지 못한 상태이다. 은퇴 직후엔 건강보험의 임의계속가입 제도를 적극 활용해서 의료비 부담을 줄여나가되 부부 모두 암·뇌출혈·급성심근경색의 3대 질병에 대한 진단비 2000만원씩을 보장하는 최소한의 보험을 갖춰놓는 게 필요하다.

◆ 지면 상담=재산리모델링센터(02-751-5525, asset@joongang.co.kr)로 상담을 위한 전화번호, 자산·수입·지출 현황 등을 알려 주세요. 가명으로 처리되고 무료입니다.

◆ 대면 상담=전문가를 만나 상담을 받습니다. 상담료 5만원은 저소득층 아동을 돕는 ‘위스타트’에 기부 됩니다. 연락처는 지면상담과 동일합니다.

◆ 재무설계 도움말= 김재언 미래에셋대우 투자솔루션부 부동산컨설팅팀장, 김윤정 국민은행 명동스타PB센터 세무전문위원, 강신창 한화투자증권 WM관리팀 세일즈데스크 차장, 허현 ING생명 FC

◆ 재무설계 도움말= 김재언 미래에셋대우 투자솔루션부 부동산컨설팅팀장, 김윤정 국민은행 명동스타PB센터 세무전문위원, 강신창 한화투자증권 WM관리팀 세일즈데스크 차장, 허현 ING생명 FC

◆ 후원=미래에셋증권·KEB하나은행

◆ 대면 상담=전문가를 만나 상담을 받습니다. 상담료 5만원은 저소득층 아동을 돕는 ‘위스타트’에 기부 됩니다. 연락처는 지면상담과 동일합니다.

◆ 후원=미래에셋증권·KEB하나은행