여윳돈 3억, 소형아파트 사서 월세 받아라

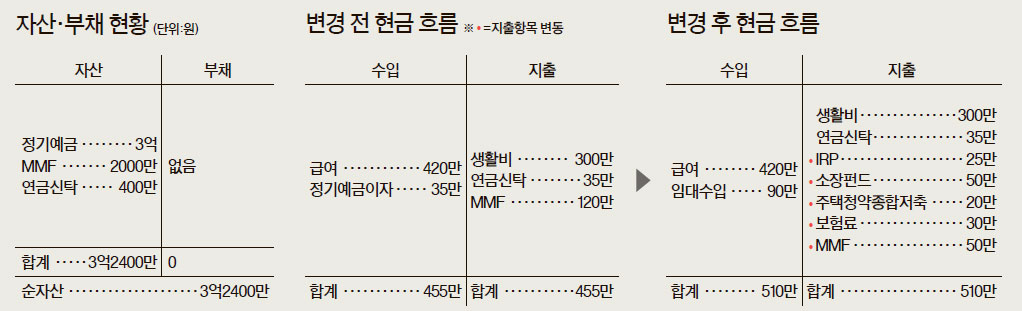

◆상가·오피스텔 보다 아파트가 유리=김씨는 여유자금 3억원으로 월세를 받을 수 있는 부동산 구입을 고려하고 있다. 투자 대상은 소형 상가·오피스텔·소형 아파트 가운데 하나다.

우선 상가를 구입할 경우 명의에 따라 세금이 달라진다는 점에 유의해야 한다. 연간 임대소득은 3억원의 5%인 1500만원으로 가정하자. 김씨의 연봉 5000만원을 감안하면 추가로 낼 세금(종합소득세)은 연 153만원이고 건강보험료는 더 내는 게 없다. 하지만 부인 명의로 상가를 구입하면 부인은 직장 의료보험 가입자인 김씨의 피부양자에서 분리돼 별도로 지역가입자가 된다. 김씨의 종합소득세는 연 62만원이지만 건강보험료를 연 240만원 납부하게 된다. 결국 150만원가량 세금이 늘어난다. 3억원으론 적절한 상가를 찾기도 쉽지 않다. 경기위축으로 환금성과 공실 가능성도 고려해야 한다.

오피스텔은 현재 공급과잉이 심화되고 유지관리 비용이 상대적으로 높다. 결국 수익성·안정성·환금성 등을 모두 고려하면 전·월세를 놓기 쉬운 소형아파트 임대사업이 가장 나아 보인다. 3억원으로 취득 가능한 24평형은 보증금 3000만원에 월세 90만원이 예상된다. 주택임대소득은 연간 총 임대수입 2000만원 이하인 경우 2016년까지 비과세, 2017년부터는 분리과세된다. 임대수입에서 필요경비 60%를 인정받고 임대소득공제 400만원을 차감한 뒤 15.4%가 과세된다. 김씨 부인의 경우 연간 임대수입 1080만원에서 필요경비 650만원과 임대소득공제 400만원을 차감하면 나머지 30만원에 대해 15.4%인 연 5만원만 세금을 내면 되고, 건강보험료는 발생하지 않는다.

◆절세상품 놓치지 말자=올해부터 근로소득자는 추가로 개인형퇴직연금(IRP) 계좌 납입액 가운데 매년 300만원까지 세액공제를 받을 수 있다. 총급여 5500만원 이하 근로자는 16.5% 세액공제로 매년 49만5000원을 절세할 수 있다. 이달 말까지 납입해야 내년 2월 급여에서 2015년도분 연말정산 혜택을 볼 수 있다. 소득공제장기펀드는 지난해 총급여액 5000만원 이하 근로소득자로서 연 600만원 한도로 납입금액의 40%까지 소득공제를 해주는데 이달 31일까지만 가입할 수 있다. 김씨는 소득에 대한 과세율이 16.5%여서 매년 39만6000원을 절세할 수 있다. 그리고 현재 무주택 세대주 근로자인 김씨는 주택청약종합저축 가입 시 연간 납입액 240만원까지 40% 소득공제를 받아 연 15만8400원의 추가 절세가 가능하다. 이 세 가지를 연내 가입하면 105만원의 절세가 가능하다.

◆필요 보험 연내 가입하자=내년 1월부터 보험회사 예정이율이 기존 3.25%에서 2.75%로 인하되고 실손의료보험료 가격규제 완화에 따라 보험료가 크게 인상될 전망이다. 예정이율이 낮아지면 보험료가 오른다. 외벌이 가장의 보장 강화를 위해 최소 3억원의 사망보장과 암·뇌출혈·심근경색 등 주요 질병 진단·입원수술의 정액보상을 받을 수 있는 종신보험 가입을 추천하며, 은퇴 이후 필요 시 연금전환이 가능한 상품을 선택하는 것이 좋겠다. 부인과 자녀는 실손의료보험을 가입하되 모두 내년 보험료 인상 전 연내 가입해야 유리하다.

김동호 기자 dongho@joongang.co.kr, asset@joongang.co.kr