집 팔아 이자부담 줄이고 퇴직금 2억 즉시연금 가입을"

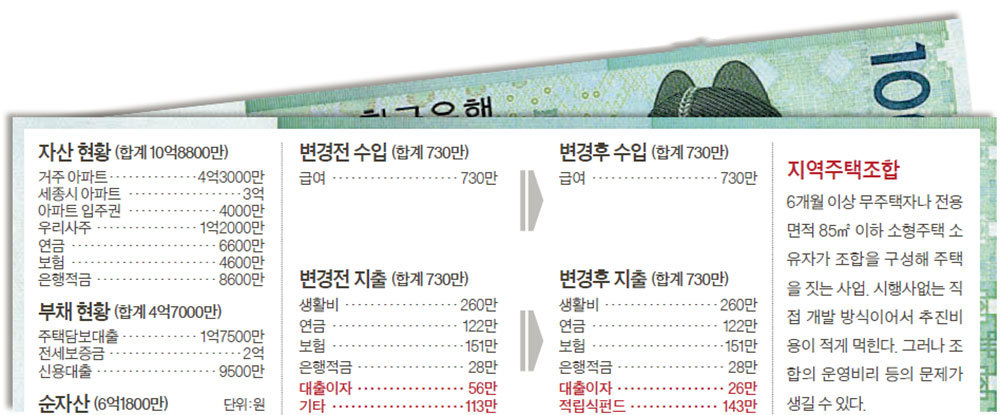

Q.서울 영등포구의 이모(52)씨. 금융회사 직원으로 3년 후 퇴직 예정인데,퇴직 후엔 현 급여의 75%인 500만원의 수입을 희망한다. 모아 놓아 자산은 10억8800만원이나 부채도 4억7000만원 있다. 노후 부족자금은 어떻게 충당하는지 궁금하다.

A. 퇴직이 임박한 직장인이 가장 먼저 할 일은 연금재원과 저축금이 얼마인지 계산해 보는 것이다. 원하는 생활비와의 차이가 어느 정도며, 이를 어떻게 메우는지 답을 찾을 수 있어서다. 만약 그간 노후준비를 소홀히 해 그 갭이 자신의 재무능력 밖이라면 지출 규모를 축소해서라도 균형을 맞춰야 한다. 금융감독원 통합연금포털(100lifeplan.fss.or.kr)로 조회하면 개별적으로 연금소득 예상액을 파악할 수 있다.

이씨네가 보유한 보험상품은 만기가 20~30년 후이지만 지금까지 납입한 기간은 짧게는 2년, 길게는 9년 6개월에 불과해 퇴직후 보험료 납입에 대한 부담이 생길 수 있다. 자녀가 취직을 하게 되면 자녀를 피보험자로 한 보험상품은 계약자를 자녀 명의로 변경하도록 하자. 변액연금은 추가 납입이나 편입비율 조정을 통해 시장 상황에 맞는 포트폴리오를 구성하면 수익률을 끌어 올릴 수 있다. 사업비를 많이 떼는 것이 단점인데, 10년 이상 장기보유하면 사업비 부담이 줄어든다. 추가 불입제도를 활용하는 것도 좋다. 추가불입은 기존 불입금의 2배까지 가능하며 신규 가입보다 사업비를 크게 절감할 수 있다.

이씨가 가입한 변액연금은 월 50만원씩 7년 납입,10년 거치 후 20년 연금수령으로 돼 있다. 가입후 10년 지나면 비과세 혜택이 주어지고, 연금으로 수령한다면 납입 원금에서 손실이 나더라도 원금을 보전해주므로 연금수령시기를 앞당기고 수령기간도 조정할 것을 추천한다. 이씨는 3년 후 퇴직할 때 2억원의 퇴직금을 타게 된다. 이를 개인형퇴직연금(IRP)에 넣어두고 연금으로 받아도 되지만, 그보다는 일시금으로 수령해 즉시연금을 가입하는 것이 유리해 보인다. 즉시연금은 2억원까지 비과세되며 종신형으로 하면 매월 92만원(현 공시이율 연 2.57% 기준)나와 국민연금 탈 때까지 소득공백기의 짭짤한 수입원이 될 수 있다.

◆세종시 아파트 올 하반기 팔아라=이씨네는 거주 아파트를 포함해 4건의 부동산을 소유하고 있다. 전세를 놓은 세종시 아파트는 최근 3.3㎡당 890만원으로 최초 분양가 대비 30% 정도 상승한 상태다. 그러나 지난해 11월 부동산대책 이후엔 보합세로 돌아서 금리상승 가능성과 정부 정책을 고려할 때 상승은 제한적으로 판단된다. 올 하반기에 매각할 것을 권한다. 경기도 포천 군내면의 아파트도 전망이 썩 좋지 않아 입주 시점에 매도 여부를 결정하는 것이 좋겠다. 역시 포천에 있는 지역주택조합은 교통여건이 개선될 가능성이 커 시세 전망이 밝은 편이다. 그러나 지역주택조합은 사업추진 대비 성공률이 21.9%에 불과하다. 아파트를 정리한 돈으로 부채 상환에 나설 것을 제안한다. 노후엔 금융비용은 줄이고 이자수입을 늘리는 것이 현명하다. 대출금을 갚으면 노후에 필요한 지출 500만원을 400만원으로 줄일 수 있다. 이렇게 하면 이씨네는 국민연금 및 개인연금 예상 수령액 300만원과 퇴직금 2억원을 가입한 즉시연금에서 나오는 92만원으로 가계 지출을 충당할 수 있다.