상가 잔금 대출 갚지말고 내집마련에 쓰길

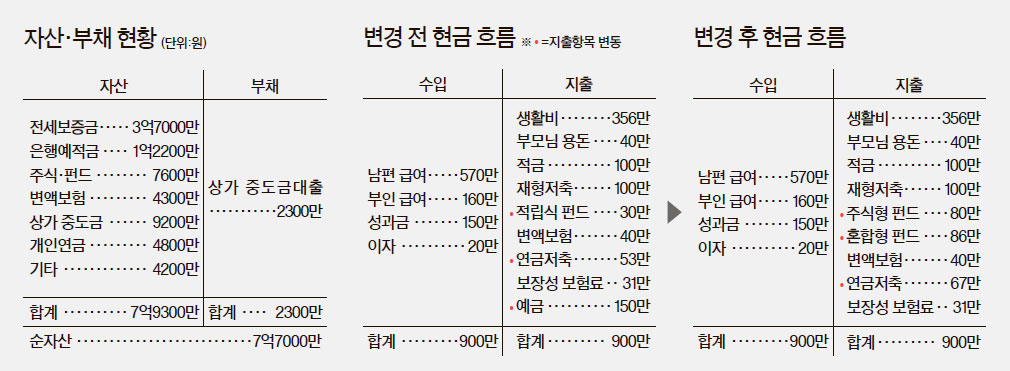

◆빚 상환 대신 집 사라=분양받은 상가의 잔금을 치를 때 1억6100만원 정도의 은행 빚을 얻을 계획이다. 이 빚은 분양가격의 35%로 과도하지 않다. 또 저금리로 이자상환 부담도 크지 않다. 이 빚은 착한 빚이기 때문에 굳이 상환할 필요가 없겠다. 상가 잔금을 치르고 나면 전세 보증금을 포함해 약 4억 원의 새 집 구입 재원이 생긴다. 거주지 인근의 죽전과 수지에서 입주 10년 이내의 아파트를 구할 수 있겠다.

한편 올 6월 기준 전세보증금을 월세로 전환할 때 적용하는 전월세전환율은 전국 평균 7.5%, 수도권은 7.0%로 은행금리의 5배가 넘는다. 주택 소유자 입장에선 전세 보증금을 은행에 예치하는 것보다 월세로 임대하는 것이 돈이 된다. 전세의 월세 전환이 빠른 속도로 진행되면서 전세 가격도 계속 오를 것으로 점쳐진다. 김씨네에게 내 집 마련을 권하는 건 그래서다.

◆상가 예상 수익률 연 5%=수익형 부동산은 노후에 현금흐름을 만드는 데 유용하다. 노후준비를 위해 상가를 분양받은 것을 잘했다고 보는 이유다. 하지만 일반적으로 상권은 입주 2~3년후 안정되기 때문에 예상 임대수익률을 보수적으로 잡는 것이 좋다. 인근 동탄 제1 신도시의 2014년 평균 임대료는 4.5%에 그쳤다. 동탄 제2기 신도시의 초기 임대료는 대략 연 5.0% (보증금 3000만원, 월임대료 180만원 선)가 되지 않을까 예상한다.

이 경우 연간 임대료 수입이 2000만원 가까이 돼 절세 차원의 관리가 필요하다. 우선 소득세 누진세율을 낮추기 위해 공동명의로 상가 등록을 하는 것이 일반적이지만 부인은 소득이 높지 않아 단독 명의 등록도 괜찮겠다. 임대소득을 국세청에 신고할 때 대출이자는 경비처리가 가능해 신고 금액을 낮출 수 있다. 상가는 빚을 끼고 구입하는 것이 세금측면에서 유리한 이유다. 그러나 주택이 아닌 상가의 임대소득은 종합소득세 과세 대상이기 때문에 금융소득과 사적 연금이 각각의 면세 기준 2000만원, 1200만원을 넘지 않도록 주의하자.

◆재형저축 해지하면 손해=2017년 생기는 내 집과 상가로 인해 부동산 보유 비중이 과도한 것 아니냐는 우려가 있을 수 있다. 그러나 상가는 환금성·수익성이 좋은 부동산인데다 남편 퇴직까지 10년 동안 연 6000만원의 저축 여력을 활용하면 금융자산 비중을 50% 이상 올릴 수 있다. 다만 상가 잔금이 모자랄 경우 2013년 가입한 재형저축을 깨려고 하는 데, 잘못된 생각이다. 재형저축은 올해 말까지만 가입할 수 있는 절세 상품이다. 시중에 이만한 상품도 드물어 상가 잔금이 모자라면 빚을 더 얻는 한이 있더라도 재형저축 해지는 재고하기 바란다. 은행 적금 150만원도 주식형 펀드나 혼합형 펀드로 옮겨 수익성을 보강하길 권한다.

서명수 객원기자 seoms@joongang.co.kr

◆ 신문 지면 무료 상담=e메일(asset@joongang.co.kr)로 전화번호와 자산 현황, 수입·지출 내역 등을 알려 주십시오. 신분을 감추고 게재합니다.

◆ 대면 상담=전문가 상담은 재산리모델링센터로 신청(02-751-5524)하십시오. 상담료 5만원은 저소득층 아동을 돕는 ‘위스타트’에 기부 됩니다.

◆ 후원=미래에셋증권·삼성생명·외환은행