사학연금 충분…저축보험 만기 땐 현금 확보를

Q. 대구 달서구에 거주하는 50대 김모씨. 맞벌이 부부교사로 앞으로 8, 10년 후면 둘 다 정년퇴직하게 된다. 부부의 월수입이 800만원에 달해 자녀 3명 뒷바라지 등 생활엔 별 어려움이 없다. 퇴직 후엔 500만원의 사학연금을 수령해 노후생활비로 쓸 예정이다. 부동산과 보험상품 위주인 가계 자산의 효율적 운용에 관해 물어왔다.

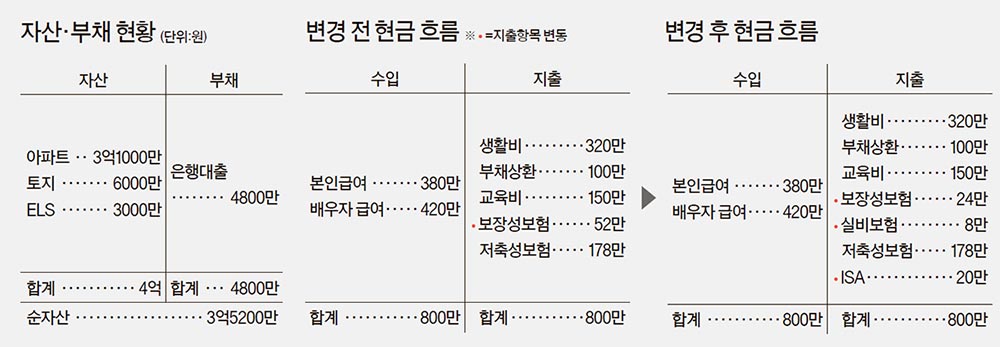

A. 김씨네는 적지 않은 월수입에다 퇴직 후 넉넉한 연금까지 확보해 놓고 있다. 하지만 자산의 대부분이 부동산으로 구성돼 있다. 금융자산도 장기상품인 보험 중심이어서 현금이 필요한 상황이 발생하면 유동성 문제에 부닥치게 된다. 특히 매달 보장성 보험 52만원을 포함해 230만원을 보험 상품에 불입할 만큼 특정 자산 쏠림이 심하다. 지인의 부탁 등으로 중복 가입이 많다 보니 보험 상품 종류만 27가지나 된다. 어떤 식으로든 보유 보험 상품을 정리할 필요가 있겠다.

앞으로 자녀들이 학업을 마치면 줄어들 자녀교육비와 보험료를 절약해 생기는 여유자금으로 투자자산을 늘리는 데 힘써야겠다. 금융자산은 교육비, 자녀교육비, 주택자금, 은퇴자산 등 목적별로 꼬리표를 붙여 관리하는 게 좋다.

별도의 연금준비 필요없어

전가족 실비보험 가입을

실비보험은 미래에 발생할 질병이나 사고에 대해 포괄적으로 보상해 주는 노후필수품이다. 그러나 김씨 본인만 가입했고, 다른 가족들은 아직 미가입 상태다. 한 달에 8만원이면 나머지 가족도 가입이 가능하지만 모든 실비보험은 갱신형이라 앞으로 보험료가 올라갈 수 있다. 보장성 보험 중 단순히 사망보험금을 타기 위한 실버보험은 사망보장 기간이 길지 않아 해지하는 게 효과적이다. 절약한 보험료로는 비과세 상품인 개인종합자산관리계좌(ISA)를 가입해 적립식 투자를 시작하자. ISA는 하나의 통장으로 예적금, 펀드, 보험, 파생상품 등 다양한 상품을 섞어 운용할 수 있다. ISA는 연간 2000만원 한도로 최대 5년간 불입할 수 있다.

아파트는 계속 보유하라

◆ 신문 상담=재산리모델링센터(02-751-5524~5, asset@joongang.co.kr)로 상담을 위한 전화번호, 자산·수입·지출 현황 등을 알려 주세요. 가명으로 처리되고 무료입니다.

◆ 대면 상담=전문가를 만나 상담을 받습니다. 상담료 5만원은 저소득층 아동을 돕는 ‘위스타트’에 기부 됩니다. 연락처는 지면상담과 동일합니다.

◆ 재무설계 도움말=김은미 한화투자증권 갤러리아지점 부장, 김명진 미래에셋증권 WM강남파이낸스센터 수석웰스매니저, 허혁재 미래에셋증권 고객서비스팀 부동산수석컨설턴트, 임대성 ㈜와이알컴퍼니 대표

◆ 재무설계 도움말=김은미 한화투자증권 갤러리아지점 부장, 김명진 미래에셋증권 WM강남파이낸스센터 수석웰스매니저, 허혁재 미래에셋증권 고객서비스팀 부동산수석컨설턴트, 임대성 ㈜와이알컴퍼니 대표

◆ 후원=미래에셋증권·KEB하나은행

◆ 대면 상담=전문가를 만나 상담을 받습니다. 상담료 5만원은 저소득층 아동을 돕는 ‘위스타트’에 기부 됩니다. 연락처는 지면상담과 동일합니다.

◆ 후원=미래에셋증권·KEB하나은행