62세까지 소득 공백, 즉시연금 3억으로 메워라

임씨가 몸담고 있는 직장은 60세 정년이지만 그때까지 일 할 수 있을 것으로 생각하지 않는다. 앞으로 길어야 3년, 56세엔 회사를 떠나야 할 것으로 본다. 임씨네는 금융자산이 넉넉한 편이어서 노후를 보내는데 재정적 어려움이 없을 듯하다. 그러나 소득 크레바스에 대한 별도의 대책이 서 있지 않다. 국민연금을 타게 되는 63세까지 7년 동안 소득 공백에 대비한 자산 운용이 필요하다.

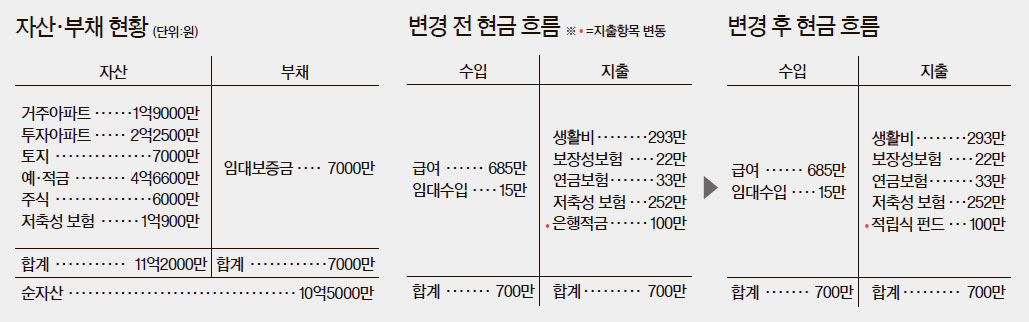

◆마지막 카드는 주택연금=임씨의 퇴직금은 1억7000만원으로 예상된다. 이 퇴직금은 연금으로도 활용 가능하나 그보다는 일시금으로 찾아 노후 자금으로 쓰는 게 낫겠다. 보통 퇴직금을 일시금으로 찾으면 연금보다 세금상 불리하지만 임씨의 경우 그 차이는 크지 않다. 퇴직금 1억7000만원에 여윳돈 1억3000만원을 보태 즉시연금에 3억(남편 2억+부인 1억)원을 가입하자. 즉시연금은 2억원까지 비과세 혜택을 받는다. 10년 수령 기준 매월 290만 원 연금이 예상된다. 월세 아파트에서 나오는 15만 원을 합치면 노후생활비 300만원을 부족함이 없이 쓸 수 있다.

이렇게 해서 소득 크레바스를 넘기면 이후부터는 재정적으로 탄탄대로다. 우선 1년전 남편과 부인이 각 5000만원씩 거치식으로 가입한 연금보험과 매월 33만원씩 넣고 있는 개인연금에서 61세부터 20년 수령 기준 80만원이 나온다. 63세부터는 월 139만원의 국민연금이 나온다. 문제는 가입한 즉시연금의 10년 수령 기간이 끝나는 66세부터다. 국민연금과 개인연금을 합치면 220만원인데, 생활비가 71~80세엔 30만원이 부족하고 개인연금마저 소진되는 81세 이후엔 40만원이 모자란다. 이때는 주택연금카드를 빼들면 되겠다. 현 거주 주택을 담보로 하면 부족 자금을 메우고도 남을 대출금을 타 쓸 수 있다.

◆당진 땅, 내년에 팔면 양도세 유리=임씨네의 재무상태는 준수하지만 자산운용이 지나치게 보수적이다. 1%대의 초저금리 시대엔 다양한 투자수단을 활용해 금융자산의 실질가치 하락을 방어할 필요가 있다. 금융자산의 30% 정도를 국내외 펀드와 ELS(주가연계증권) 등에 꾸준히 분산 투자할 것을 권한다.

1997년 2300만원에 매입한 충남 당진의 전원주택용 농지를 팔려고 내놨는데, 최근 1억4000만원에 구입하겠다는 임자가 나타났다. 그러나 양도세가 걱정이다. 비업무용 토지로 장기보유공제를 받지 못하면 물어야 하는 양도세는 2770만원에 달한다. 임씨같은 농지 장기보유자에게 희소식이 있다. 8월 발표된 세법개정안에 따라 내년부터 비사업용 토지도 장기보유공제가 허용된다. 다만, 세율은 16~48%로 올라간다. 임씨네는 30% 장기보유공제를 받을 수 있어 양도세 부담은 약 2400만원으로 줄어든다. 따라서 올해 서둘러 양도하기보다는 내년으로 양도시기를 늦추는 것이 더 유리하다. 부득이 올해 매매계약을 해야 한다면 잔금 일자를 내년으로 늦춰 개정된 세법을 적용받는 것이 세 부담을 줄일 수 있다.

서명수 객원기자 seoms@joongang.co.kr

◆ 후원=미래에셋증권·외환은행

◆ 재무설계 도움말=김상훈 미래에셋증권 WM 강남파이낸스센터 부장, 이동현 하나은행 행복한부동산센터장, 백찬현 푸르덴셜생명 이그제큐티브라이프 플래너, 최용준 세무법인 다솔 세무사