미리 받아 쓴 국민연금 반납하면 월 38만원 평생 생겨"

A. 국민연금 일시금 반납 신청자가 크게 늘고 있다. 2014년 8만415명이던 반납 신청자는 2015년 10만2883명, 2016년 13만1400명으로 급증 추세다. 이는 국민연금 일시금을 소정의 이자와 함께 반납하면 가입기간이 복원돼 국민연금 수령액이 늘어나기 때문이다. 김씨는 국민연금 일시금을 반납하는 것이 무조건 유리하다.

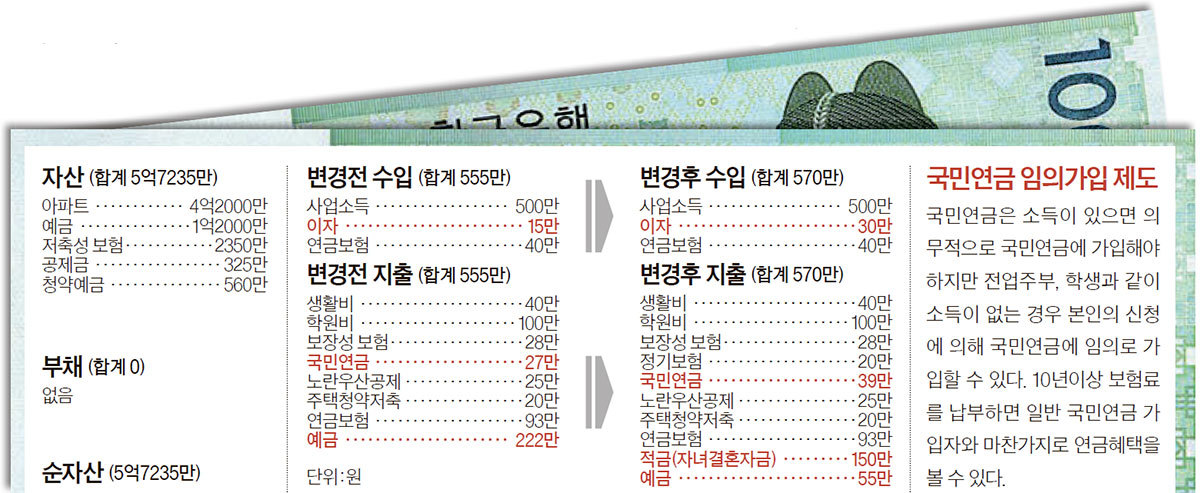

◆부인도 가입해 국민연금 ‘맞벌이’를=김씨가 타다 쓴 국민연금 일시금 845만6000원과 이자를 포함해 1600만원을 반납하면 만 63세부터 국민연금 수령액은 38만원 늘어난 82만7000원이 된다. 늘어난 국민연금 38만원을 3년6개월만 수령해도 반납액 1600만원을 모두 회수하게 되는 것이다. 1600만원 투자해 연간 456만원을 평생 타게 되니 수익률 28.5%의 초고수익 상품을 보유하는 것과 마찬가지다. 50대 초반인 부인은 국민연금을 임의 가입해 최소가입기간 10년을 채우면 국민연금 수급자격이 생긴다. 월12만4000원씩 10년을 부으면 만 63세이후 국민연금을 매월 19만5950원씩 평생 타게 된다. 부부가 국민연금 ‘맞벌이’를 하는 셈이다.

◆단골 금융사 정해 특판 상품 구매를=은행 예금 1억2000만원에서 국민연금 일시금 반환액 1600만원을 제하고 나면 1억400만원이 남는다. 단골 금융회사를 정해 이 돈으로 특판예금 같은 고수익 상품을 구매할 수 있다면 월 30만원의 벌이는 어렵지 않다. 최근 한 금융회사에서 모집한 부동산 펀드는 연 수익률 6% 중반에 3개월마다 이자를 지급해 하루만에 완판된 사례도 있다. 만약 이런 금융회사를 구하기 어려우면 월이자급식 ELS(주가연계증권)나 ELT(지수연계신탁)을 사 볼만 하다.

김씨네는 현재의 노후준비 수준으로 미루어 나중에 생활비가 모자랄 가능성이 크다. 지금은 나이 제한으로 가입이 어렵지만 만 60세가 넘으면 주택연금을 꼭 신청하자. 김씨가 거주하는 아파트 시세는 4억2000만원으로 주택연금을 가입하면 종신형 기준 84만원을 탈 수 있다. 이에 따라 김씨네는 부부 국민연금 95만1000원, 주택연금 84만원, 연금보험 40만원을 합쳐 연금자산 219만1000원을 보유하게 된다.

◆결혼자금, 1년 적금 든 후 ELS투자를=김씨네는 군대에 간 아들과 대학생인 딸에게 결혼자금을 지원하려고 한다. 그러나 지금부터 준비하지 않으면 거주 아파트를 팔거나 은행 빚을 얻어 목돈을 마련해야 할 상황이다. 자녀들의 결혼 적령기는 김씨 나이 60대 중반에 해당해 이런 방식으로 결혼자금을 마련하게 되면 노후생활에 차질이 빚어진다.

매달 150만원을 적금형태로 1년을 부어 자녀들의 결혼을 지원할 목돈을 만들도록 하자. 이렇게 모은 1800만원을 목표 수익률 3~4%의 지수형 ELS를 가입하면 5년후 1억원을 손에 쥘 수 있다.

60대부터 암·뇌출혈·급성심근경색 등의 중대 질병이 많이 걸리는데, 김씨는 이를 보장받지 못할 수 있다. 이 경우 의료비 부담으로 노후자금이 헐리지 않도록 정기보험을 추가하면 좋겠다. 부부가 각 월 10만원의 보험료로 암 2000만원, 뇌출혈 3000만원, 급성 심근경색 3000만원 등을 보장받을 수 있다.