채권혼합형 펀드,뱅크론으로 갈아타고 연금보험 가입을"

Q. 인천시 연수구에 사는 50대 초반의 정모씨. 대기업 연구원으로 공무원인 부인과 고교생·대학생 자녀 2명을 키우고 있다. 가계 월수입 900여 만원 중 600만원 이상을 은행적금 등에 저축할 만큼 알뜰 살림이다. 그러나 최근 펀드 투자를 잘못해 마음고생이 심하다. 어떻게 하면 좋은지 물어왔다.

A. 저금리·저성장 시대에 노후자금은 원금 손실의 위험이 따르지만 수익이 기대되는 투자상품에 굴려야 하는 건 상식에 속한다. 하지만 여기엔 전제가 하나 따른다. 투자자의 성향을 감안해야 한다. 약간의 손실에도 힘들어 하는 안정희구형 투자자는 가급적 주식이나 펀드에 손을 대지 않는 게 좋다. 정씨는 아주 보수적인 투자성향이다. 이런 사람은 투자에 신중해야 하고, 굳이 하고 싶다면 전문가에게 관리를 맡겨야 한다.

◆연금 펀드 수익률 마이너스 10%

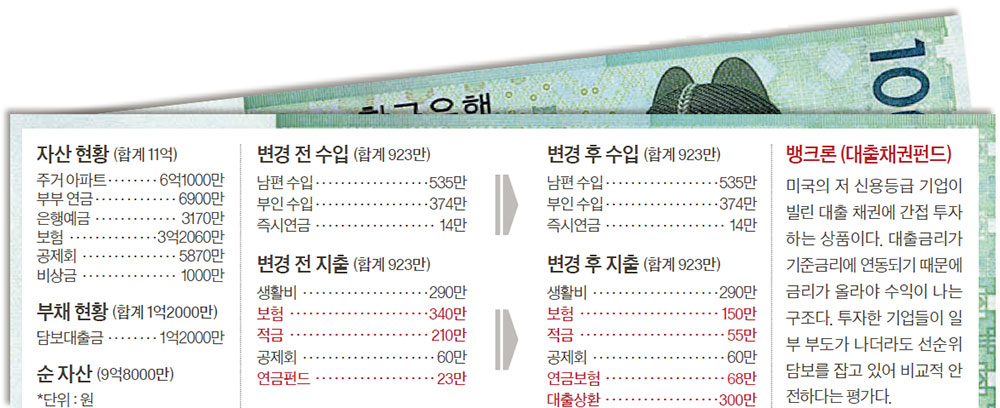

정씨에게 현재 가입중인 채권혼합형 펀드를 미국 금리에 연동되는 대출채권 펀드(일명 뱅크론 펀드)로 갈아탈 것을 권한다. 대출채권 펀드는 일반 채권 펀드와 달리 금리가 오를수록 수익률도 좋아지는 구조다. 앞으로 미국이 기준금리를 인상할 것이 확실시돼 기대가 커지고 있는 상품이다. 이와 함께 부부가 각 34만원씩 연금저축보험에 들기 바란다.

대출채권 펀드 투자로 목돈이 만들어지면 주가연계증권(ELS)이나 주가연계신탁(ELT) 같은 중위험· 중수익 상품에 넣어두도록 하자.

◆자녀 결혼자금은 현금증여로 마련

◆부동산 보유 비중을 높여라

정씨는 여윳 돈이 생기면 바로 보험상품을 구매해 왔다. 그러다 보니 중복가입 등 낭비 요소가 다분하고 정작 필요한 보험상품은 부족한 상황이다.

무엇보다 60세 정년퇴직 이후 중대질병에 대한 보장이 미비하다. 보유 중인 저축성·보장성 보험상품을 일부 해지해 사망보험금 1억원에 상속이 가능한 종신보험을 가입하면 좋겠다. 보험료는 부부 합쳐 50만원이 든다.

◆지면 상담=재산리모델링센터(02-751-5525, asset@joongang.co.kr)로 상담을 위한 전화번호, 자산·수입·지출 현황 등을 알려 주세요. 가명으로 처리되고 무료입니다.

◆대면 상담=전문가를 만나 상담을 받습니다. 상담료 5만원은 저소득층 아동을 돕는 ‘위스타트’에 기부 됩니다. 연락처는 지면상담과 동일합니다.

◆재무설계 도움말=이태훈 KEB하나은행 여의도골드클럽 PB부장, 노철오 은퇴부동산연구소장, 이항영 안국글로택스 대표세무사, 정성안 ING생명 파이낸셜 컨설턴트

◆재무설계 도움말=이태훈 KEB하나은행 여의도골드클럽 PB부장, 노철오 은퇴부동산연구소장, 이항영 안국글로택스 대표세무사, 정성안 ING생명 파이낸셜 컨설턴트

◆후원=미래에셋대우·KEB하나은행

◆대면 상담=전문가를 만나 상담을 받습니다. 상담료 5만원은 저소득층 아동을 돕는 ‘위스타트’에 기부 됩니다. 연락처는 지면상담과 동일합니다.

◆후원=미래에셋대우·KEB하나은행