자산 40%는 채권·주식에 투자, 고수익 노려야

1%대 저금리 시대에 4%의 수익을 얻기 위해서는 투자성 자산의 비중을 크게 늘린 포트폴리오가 필요하다. 최씨의 경우 한 곳에 쏠리지 않는 효율적인 금융자산 운용이 우선이다.

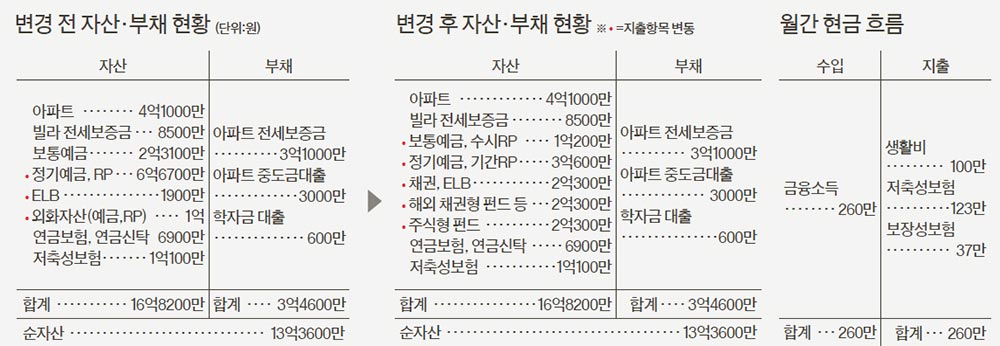

현재 10억여 원의 금융 자산을 위험도별로 나눠서 2억원 정도는 채권이나 주가연계파생결합사채(ELB) 등 위험이 상대적으로 낮으면서 정기예금 이상의 수익을 노릴 수 있는 금융상품에 투자해 보자.

4억원 정도는 간접투자방식인 공모·사모 펀드를 통해 적극적으로 투자한다. 투자의 위험을 좀 더 감당하지 않고서는 원하는 수익률을 달성하기가 어렵다. 연간 목표 수익률을 6% 정도로 잡고 투자 대상과 시기를 분산하여 유형별 우수 펀드를 선택하는 것이 관건이다.

이 가운데 절반은 채권혼합형 펀드, 해외채권형 펀드, 부동산임대소득형 펀드 등 비교적 위험이 낮은 상품에 투자하고 나머지 절반은 국내·해외 주식 등에 좀 더 적극적으로 투자하길 권한다.

나머지 4억원은 유동성이 큰 은행 예금과 기간 RP 등 안정성이 높은 확정금리 상품으로 운용해 기본적인 안정성을 확보한다.

이렇게 바뀐 포트폴리오의 위험자산 투자 비중은 예전에 비해 대폭 높아지게 된다. 따라서 ▶유동성은 충분히 보유하고, ▶투자기간은 여유 있게 확보하며, ▶개별 상품과 투자 시기 등을 분산해 위험을 관리하는 것을 잊지 말아야 한다.

◆은퇴 준비는 싱글에게 더 중요=최씨가 신경 써야 할 또 하나의 재무목표는 은퇴 준비다. 은퇴는 결혼을 하든 안 하든 누구에게나 찾아오는 과정이다. 특히 자녀 등 가족의 도움을 받지 못할 수도 있는 싱글의 은퇴 준비는 더욱 철저해야 한다.

최소 생활비는 이미 가입해놓은 연금상품을 충실하게 운용해서 조달하고, 나머지 생활비는 금융상품 또는 임대소득 등에서 얻을 수 있도록 준비하는 게 좋다.

◆월세는 오피스텔·상가가 유리=최씨는 본인 소유의 경기도 아파트는 세를 내주고 서울의 원룸형 빌라에서 전세를 살고 있다. 내년 5월 아파트 전세 만기 이후엔 인테리어를 새롭게 바꾸고 월세로 전환하고 싶어한다.

그러나 이 아파트는 2004년에 지어진데다 세대 수가 적고, 최근 월세 거래도 보증금 비율이 높고 월세가 낮은 경우가 대부분이어서 높은 월세 수입을 기대하기 어렵다. 월세를 많이 받는 게 목적이라면 이 아파트를 매도하고 역세권 소형 신규 아파트나 연 5% 대의 수익을 기대할 수 있는 소형 오피스텔, 분양상가로 갈아타는 것이 유리하다.

◆ 신문 상담=재산리모델링센터(02-751-5524~5, asset@joongang.co.kr)로 상담을 위한 전화번호, 자산·수입·지출 현황 등을 알려 주세요. 가명으로 처리되고 무료입니다.

◆ 대면 상담=전문가를 만나 상담을 받습니다. 상담료 5만원은 저소득층 아동을 돕는 ‘위스타트’에 기부 됩니다. 연락처는 지면상담과 동일합니다.

◆ 재무설계 도움말=양해근 삼성증권 부동산팀장, 정현영 미래에셋생명 연금자산관리팀장, 조현수 우리은행 WM자산관리컨설팅팀장, 김지훈 밸류인베스트코리아 수석팀장

◆ 재무설계 도움말=양해근 삼성증권 부동산팀장, 정현영 미래에셋생명 연금자산관리팀장, 조현수 우리은행 WM자산관리컨설팅팀장, 김지훈 밸류인베스트코리아 수석팀장

◆ 후원=미래에셋증권·KEB하나은행

◆ 대면 상담=전문가를 만나 상담을 받습니다. 상담료 5만원은 저소득층 아동을 돕는 ‘위스타트’에 기부 됩니다. 연락처는 지면상담과 동일합니다.

◆ 후원=미래에셋증권·KEB하나은행