적금 줄여 연금보험 가입, 해외펀드도 활용을

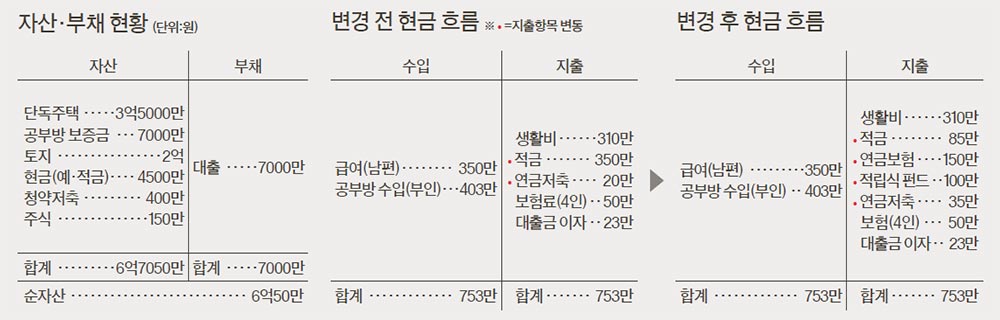

우선, 연말정산 때 세액공제를 받을 수 있는 연금저축 월 납입액을 35만원으로 늘리기를 권한다. 퇴직 후엔 국민연금 수령 때까지 소득 공백을 메울 수 있는 수단으로도 활용도가 높다.

올해 처음 도입된 해외주식투자전용펀드도 적극 활용하자. 김씨네의 경우 해외주식투자전용펀드를 통해 미국 등 선진국이나 최근 경제 성장률이 높은 베트남을 비롯한 아시아 신흥국시장에 적립식 형태로 분산투자 해보는 것도 방법이다. 하나의 계좌로 펀드나 예·적금 등 다양한 상품을 관리할 수 있는 통합계좌로 비과세 혜택이 있는 ISA도 놓치지 말자.

◆은퇴 준비는 일찍부터 시작해야=경제활동 가능 연령이 짧아지는 40대 이후부터는 일할 수 있을 때 은퇴 준비를 일찍 시작하는 것이 무엇보다도 중요하다. 아직 젊다고 생각하고 노후 준비를 뒤로 미루다간 평균 수명이 계속 늘어나고 있는 저금리 상황에서 노후 준비를 위한 돈을 모으기가 더욱 힘들어지기 때문이다.

김씨네는 노후에 대비한 연금 자산으로 국민연금과 연금저축밖에 없다. 현재 매달 적금에만 집중된 여유 자금 350만원 중 150만원을 떼내 노후 준비를 위한 연금보험에 가입하길 권한다. 김씨가 150만원을 60세까지 납입하는 확정금리 연금형 상품에 가입했을 경우 60세 연금 개시 이후 매달 약 135만원(종신형 20년 보증)~207만원(20년 확정형)을 평생 지급받을 수 있다.

◆오래된 주택은 신축보다 리모델링=김씨 부부가 보유한 부동산은 남해안 인근지역의 단독주택 1채와 토지 1필지다. 수년 전에 매입한 단독주택은 20여 년이나 지난 오래된 건물이어서 조만간 철거 후 신축을 고려하고 있다. 다만 건물을 새로 짓는다면 최소 3억원 이상의 큰돈이 들어가기 때문에 이를 김씨 부부가 감당하기 힘들다는 게 문제다. 주변 단독주택의 현재 시세가 3억5000만원선인 만큼 신축 후 단독주택의 시세는 최소 7억원 이상 형성돼야 수지가 맞게 된다.

하지만 단독주택의 가격 형성은 토지가치 위주로 이뤄지는 만큼 신축에 따른 가격상승 폭이 그다지 크지 않은 게 일반적이다, 이런 점들을 감안한다면 신축보다는 비용이 저렴한 건물 리모델링을 권한다. 통상 리모델링 공사비는 신축 공사비의 3분의 1 수준이면 족하다. 향후 매각까지 고려하더라도 보다 효율적인 방법이다.

보유 토지를 매각할 생각이라면 거주 중인 단독주택도 함께 매각해 자금을 합친 후 주거와 임대를 겸할 수 있는 상가주택을 매입하는 것도 좋은 방법이다.

◆ 신문 상담=재산리모델링센터(02-751-5524~5, asset@joongang.co.kr)로 상담을 위한 전화번호, 자산·수입·지출 현황 등을 알려 주세요. 가명으로 처리되고 무료입니다.

◆ 대면 상담=전문가를 만나 상담을 받습니다. 상담료 5만원은 저소득층 아동을 돕는 ‘위스타트’에 기부 됩니다. 연락처는 지면상담과 동일합니다.

◆ 재무설계 도움말=장성주 미래에셋증권 신천역지점장, 이동현 KEB하나은행 부동산자문센터장, 백찬현 푸르덴셜생명 이그제큐티브라이프플래너, 최용준 세무법인 다솔 대표(세무사)

◆ 재무설계 도움말=장성주 미래에셋증권 신천역지점장, 이동현 KEB하나은행 부동산자문센터장, 백찬현 푸르덴셜생명 이그제큐티브라이프플래너, 최용준 세무법인 다솔 대표(세무사)

◆ 후원=미래에셋증권·KEB하나은행

◆ 대면 상담=전문가를 만나 상담을 받습니다. 상담료 5만원은 저소득층 아동을 돕는 ‘위스타트’에 기부 됩니다. 연락처는 지면상담과 동일합니다.

◆ 후원=미래에셋증권·KEB하나은행