연금저축계좌에 월 280만원씩 … 5년 후 즉시연금 전환을"

A. 정씨네는 맞벌이로 네식구가 충분히 생활할 만큼 현금흐름이 좋다. 그러나 50대를 바라보는 사람치곤 재산형성이 너무 안 돼 있다. 무엇보다 신분이 불안하고 퇴직이 다가오는 상황에서 노후준비가 절대 부족하다. 여태껏 모은 노후 재원은 2500만원 뿐이다. 당분간 노후재원 확충에 온 힘을 쏟아야 하겠다.

◆연금저축계좌 불입금을 늘려라=지난 2013년 도입된 연금저축계좌는 노후준비의 만능키로 불린다. 연간 1800만원 불입 한도 내에서 절세혜택을 누리면서 여러 펀드에 분산 투자해 수익률을 높일 수 있다. 특히 해외펀드 투자 시 이익금에 대한 과세가 연금수령 이후로 연기되고, 세율도 3.3~5.5%에 그친다.

그러나 가입자들은 연금저축계좌를 노후준비용이 아닌 절세용으로만 활용하는 경향이 있다. 연간 세액공제 한도인 400만원만 달랑 붓고 마는 것이다. 이렇게 하면 최대 66만원의 세금을 돌려받지만 노후엔 연금수령액이 기껏해야 수령기간 10년 기준 월 17만~20만원에 그친다. 정씨가 그랬다. 정씨는 올해 초 연금저축계좌를 개설하고 월 30만원만 붓고 있다. 연금저축계좌는 어디까지나 노후준비용 금융상품이고 절세는 덤이라는 사실을 기억해야 한다.

김씨네는 한달 수입 680만 원 중 250만원 가량의 저축여력이 생긴다. 우선 자녀 학자금 대출 잔액 1280만원을 5개월에 걸쳐 상환하기 바란다. 그런 다음 연금저축계좌 불입액을 150만원으로 증액하도록 하자. 부인도 연금저축계좌를 만들어 다달이 130만원을 부어 나가길 권한다. 부부가 월 280만원씩 연수익률 5%로 굴리면 5년 후 1억8200만원의 노후자금을 만들 수 있다. 이 돈을 즉시연금에 가입하면 현 공시이율 기준 매달 70만원에 가까운 연금을 종신 수령할 수 있다.

연금저축계좌의 또 다른 특징은 인출기능이다. 연금저축계좌는 세액공제를 받은 원금과 수익금을 제외한 나머지 불입금에서 세금없이 자유로운 인출이 허용된다. 집 규모를 늘리는 등으로 목돈 수요가 생길 경우 이 인출기능을 이용할 수 있다.

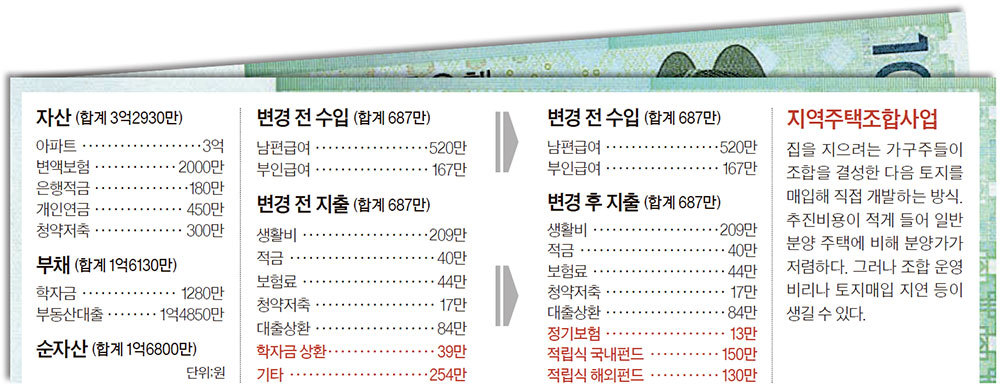

◆지역주택조합보다 일반 분양을=김씨는 지금 살고 있는 83㎡형 아파트가 비좁아 더 넓은 곳으로 이사를 하고 싶어 한다. 김씨네가 거주 하는 동네는 준공업 지역으로 일부는 정비구역지정이 해제돼 아파트 건축이 추진되고 있다.

거주 지역 주변에서 아파트를 새로 마련하는 방법은 일반 분양을 받거나 정비구역 내 토지를 매입해 지역주택조합의 조합원이 되는 것이다. 김씨네의 재무상황을 고려할 때 지역주택조합보다는 분양받는 것이 나아 보인다. 아파트 신규분양에 당첨돼 계약금이나 중도금이 부족할 경우 연금저축계좌에 적립한 돈을 인출해 쓰면 된다.

◆자녀들은 정기보험 가입을=김씨는 가입중인 변액유니버셜 종신보험의 유지 여부를 놓고 고민하고 있다. 그러나 이를 해지하면 손해가 크다. 이 상품은 납입을 중단해도 그간의 적립금으로 보험료 납부가 가능하게끔 돼 있다. 나중에 여유가 생기면 불입을 재개할 수 있다. 자녀 2명에겐 보험료가 싼 정기보험을 들어주면 좋겠다.