환율 떨어졌을 때 달러 구입, 외화ELS 투자를"

A. 정씨는 직장이 탄탄하고 현금흐름도 좋아 자녀의 유학을 뒷바리지할만한 경제적 여건이 된다. 유학비는 외화로 송금되므로 환율이 중요한 변수다. 파도타기 하듯이 환율 변동을 잘 이용하면 송금할 외화를 싸게 매입할 수 있다. 말하자면 ‘환테크’를 하는 것이다. 환테크는 과거 전문가의 영역이었으나 해외펀드 투자에 나서는 일반인들 사이에서도 관심이 커지고 있다.

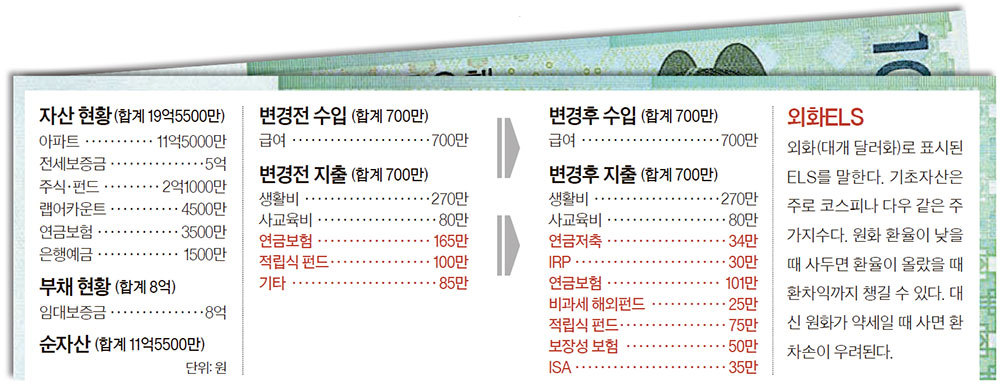

◆외화ELS 수익률 3%대=정씨에게 추천하고 싶은 환테크는 환율이 낮을 때 미리 달러화를 미리 사두는 방법이다. 환율이 낮다는 것은 원화가 강세이고 달러화가 약세인 경우를 말한다. 예를 들면 요즘의 원·달러 환율 1120원에 1만 달러 어치를 매입한다면 달러화 강세로 환율이 1150원대로 오를 때보다 30만원 정도 싸게 사는 셈이 된다. 미국의 금리인상으로 달러화 강세가 점쳐지고 있는 만큼 지금이 달러화 매입 기회라는 의견이 많다.

먼저 주거래 은행에 외화예금계좌를 트고 환율이 떨어질 때마다 달러화 매입에 나서기를 바란다. 그러다가 어느 정도 자금이 모아지면 금리가 좀 더 높은 외화 ELS(주가연계증권)나 역외펀드 등에 투자해 수익률을 높이도록 하자. 수익률은 연 3%대.

초등생 자녀 2명의 교육자금도 지금부터 준비하도록 하자. 비과세 해외펀드를 추천한다. 비과세 해외펀드는 연 3000만원까지 불입 가능한 절세 상품이다. 다만 올해 안으로 가입을 끝내야만 한다. 내년부터는 가입이 불가능하고, 일반 펀드를 이용할 경우 매매차익은 세금을 물어야 하기 때문이다. 매월 25만원씩 비과세 해외펀드계좌에 자동이체하는 강제저축 방식을 권한다.

◆연금보험은 연금저축·IRP로 옮겨라=정씨는 연금보험에 큰 금액을 불입하고 있다. 매달 165만원이 나간다. 연금보험은 연금수령 시 소득세가 비과세되는 상품이다. 그러나 월급쟁이는 비과세 보다는 불입기간 중에 공제혜택을 받는 것이 유리하다. 연말정산 때 이미 낸 세금을 돌려받을 수 있어서다.

정씨에게 연금보험 불입액을 64만원 감액해 세액공제 혜택을 주는 연금저축계좌와 IRP(개인형 퇴직연금)에 가입할 것을 권한다. 연금저축계좌는 연말정산 때 400만원까지, IRP는 연금저축계좌를 포함해 700만원까지 세액공제를 받는다. 이 경우 세금환급액은 92만원 가량 된다.

◆펀드 일부 환매해 비상자금 활용을=정씨네는 잠실의 보유 아파트를 전세주고 받은 보증금 8억원으로 명일동에 5억원짜리 전셋집을 얻고 남은 차액 3억원을 금융투자에 활용하고 있다. 잠실 아파트는 인기지역에 있어 전셋값이 떨어질 가능성이 크지 않지만 임대보증금 반환 시 부족자금 발생을 감안해 유동성은 어느 정도 확보하고 있어야 한다. 정씨는 현재 주식과 해외 채권펀드에 1억8000만원을 투자하고 있는데, 상당한 수익을 올리고 있는 중이다. 이 중 3000만~5000만원 정도를 환매해 비상자금으로 가지고 있는 게 좋겠다.

정씨는 외벌이로 아내와 자녀 3명의 생활을 책임지고 있지만 보장성 보험이 없다. 사망보험금을 2억원 정도 보장하는 정기보험과 실손보험을 구매하도록 하자. 보험료는 50만원가량 든다.