[반퇴시대 재산리모델링] 식구 생계 책임진 30대 미혼 여성, 아빠의 노후준비 도와주려는데

Q.서울 금천구에 사는 신 모(38)씨. 중병을 앓아 거동이 불편한 엄마와 동생의 생계를 책임지고 있는 미혼 여성이다. 아빠는 사업에 실패해 실업자로 지내다 얼마전 직장을 구해 지방으로 내려가는 바람에 이산가족이 됐다. 본인 급여 200만원과 아빠가 보내주는 300만원으로 생활을 한다. 아빠의 노후준비를 위한 저축도 해야 한다. 내 집이 있었지만 아빠 빚을 변제하려고 처분했고, 지금은 전셋집에서 살고 있다. 금융자산으로 은행적금과 얼마전 마이너스 통장 대출을 받아 매입한 암호화폐(가상화폐)와 달러화를 보유하고 있다. 2년 후쯤 집을 장만해 모든 식구가 같이 모여 사는 것이 꿈이다.

암호화폐 팔아 빚 갚고, IRP·연금저축계좌 들어야"

A. 가히 광풍 수준이다. 암호화폐 이야기다. 직장인과 주부, 대학생 등이 일확천금의 꿈을 품고 암호화폐 투자 대열에 합류하고 있다. 암호화폐의 가치가 천정부지로 치솟고 있기 때문이다. 미국의 암호화폐 시황 중계 사이트는 가격을 산정하는데 한국 관련 데이터를 제외했다. 한국 가격에 거품이 심하다는 판단에 따른 것이다.

신 씨도 지난해 10월 암호화폐 열차에 탑승했다. 은행에서 마이너스 통장으로 2000만원을 대출받아서다. 그동안 장이 좋아 꽤 짭짤한 재미를 봤다. 대출을 더 일으켜 추가 매입에 나서볼까 생각 중이다. 그러나 빚을 얻어 투자하는 것은 위험하다. 투자 대상이 아무리 황금알을 낳는 거위라도 그렇다.

투자의 제 1 수칙은 자기 돈으로 하라다. 신 씨에게 암호화폐 투자금을 회수해 빚 상환에 나설 것을 권한다.

◆달러화 매도 타이밍은 올 봄=신 씨는 2000만원의 마이너스 통장 대출금으로 미 달러화를 매입, 보유하고 있다. 달러화 강세가 절정이던 지난해 초 달러당 1200원에 매입했으니 지금까지 20% 가까운 손실을 기록했다. 이 역시 빚으로 구매한 자산인 만큼 빨리 정리해야 마땅하다. 전문가들은 경상수지흑자 행진이 이어지고 국내 경기에 대한 기대감이 커 원화 가치는 당분간 강세를 보일 것으로 전망한다. 달러당 원화 환율은 올해 1분기 1095원, 2분기 1085원, 3분기 1090원, 4분기 1085원으로 예상한다. 달러화 매각은 1분기 중에 단행해 그 자금으로 마이너스 대출금을 상환하자.

◆수도권 소형 아파트로 내 집 장만을=전세보증금 3억원은 서울은 어렵지만 경기도에선 85~99㎡ 아파트를 구입할 수 있는 금액이다. 서울의 아파트를 구하려면 돈을 좀 더 모아야 한다. 하지만 월 500만원으로 엄마·동생과 생활하면서 아빠의 노후준비를 도와주어야 하는 상황에선 내 집 장만이 녹록치 않다. 적절한 시점에 사는 곳과 가까운 군포나 시흥 지역에 전세보증금과 은행적금을 합쳐 소형 아파트를 매입할 것을 추천한다.

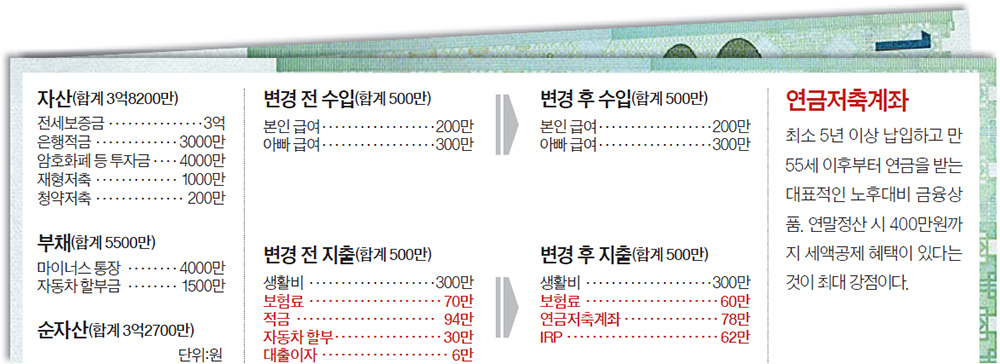

◆보험 중복가입 정리하면 월 10만원 절약=노후준비 같은 장기 재무목표는 투자상품이 아니면 이루기가 불가능하다. 여유자금이 없다면 가계 지출에서 허투루 새는 돈을 찾아내 그 걸 투자 재원으로 삼도록 하자. 신 씨가 가입한 보험상품에서 돈 새는 구멍이 발견된다. 같은 보장이 중복되거나 불필요한 가입을 정리하면 매월 10만원 정도 보험료를 절약할 수 있다. 신 씨와 아빠의 노후준비를 위해 개인형 퇴직연금(IRP)과 연금저축계좌를 가입해 각각 월 62만원, 78만원씩 붓도록 하자. 은행적금을 해지해 이들 상품의 불입금으로 사용하면 되겠다.