임대소득 연 2000만원 웃돌면 세금 내야 … 집 매입 자제를"

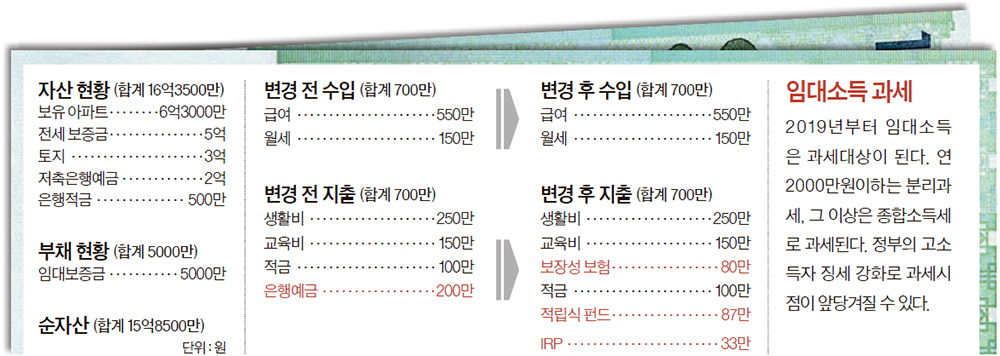

A. 박씨네는 순자산이 16억원 가까이 되지만 대부분이 부동산이다. 부동산 비중이 90%가 넘는다. 그런데도 아파트를 또 사려고 한다. 임대수입을 얻기 위해서지만 조심해야 할 것이 있다. 연간 임대소득이 2000만원이 넘으면 종합소득 과세 대상에 들어가 세부담이 왕창 늘어난다.

◆충주 땅은 퇴직 후 주말농장 활용=성동구 금호동에 보유 중인 아파트는 84㎡로 2014년 6월 4억9000만원에 매입했다. 현재 호가는 6억3000만원. 박씨네는 이 아파트를 보증금 5000만원, 월 150만원에 임대했다. 대신 같은 단지 내 113㎡ 아파트에서 5억원에 전세를 살고 있다. 박씨는 충북 충주의 시가 3억원 하는 잡종지를 팔고 은행저축금 2억원을 합쳐 소형아파트를 사려고 한다. 월세 수입을 늘리기 위해서다.

그러나 이 경우 박씨의 보유 자산 전체가 부동산으로 구성되는 문제가 생긴다. 재산이 특정 자산에 쏠리는 건 아주 위험하다. 세금 문제도 고려해야 한다. 현재 박씨네의 연간 임대소득은 1800만원으로 비과세된다. 하지만 추가 임대수입이 생겨 2000만원을 웃돌면 종소세 부과 대상으로 넘어간다. 임대소득이 종합과세되면 다른 소득과 합산돼 세부담이 한층 무거워진다. 임대소득 올리려다 세금만 잔뜩 늘리는 결과가 된다. 게다가 퇴직해 임대소득이 사업소득으로 잡히면 건강보험 지역가입자가 돼 ‘건보료 폭탄’도 떨어진다.

이래 저래 박씨의 소형 아파트 매입을 통한 임대소득 증대 계획은 재고하는 것이 바람직하다. 충주의 잡종지는 계획관리지역에 속한 토지로 나대지 상태다. 은퇴 후 주말농장으로 활용하는 것이 좋겠다.

◆종신보험으로 보장·노후 준비를=박씨네는 보장 준비가 전혀 돼 있지 않다. 가족 부양을 전적으로 책임지고 있는 박씨 먼저 보장 준비에 나서야겠다. 노후자금도 마련하고 사망보장을 갖춘 종신보험을 추천한다. 사망보험금은 1억원 정도 넣고 의료실비에 진단금을 각각 3000만원씩 설계하면 되겠다. 종신보험은 퇴직해 사망보장의 필요성이 줄어들면 연금으로 전환할 수 있다.

◆지출하고 남는 돈, IRP·적립식 펀드에=월수입 700만원 가운데 500만원을 지출하고 남는 돈이 200만원에 달한다. 이 돈을 그냥 은행에 넣어두지 말고 노후준비라든가 자녀교육비, 목돈 마련등으로 활용하기 바란다. 먼저 노후준비를 위해 34만원을 개인형퇴직연금계좌(IRP)에 가입하도록 하자. 박씨가 다니는 회사는 퇴직금제도를 운영하고 있어 IRP 가입은 7월26일 이후에 가능하다. 10년간 연평균 4%의 수익률로 굴릴 경우 55세 퇴직시 4900만원의 연금자산을 만들 수 있다. 두 자녀의 대학 학자금을 각 2000만원씩 만들어 보자. 첫째는 월 30만원, 둘째는 월 17만원을 국내외 펀드에 적립하면 되겠다. 나머지 40만원도 적립식 펀드에 불입해 목돈이 생기면 의료비나 비상자금 용도로 보유하기 바란다.