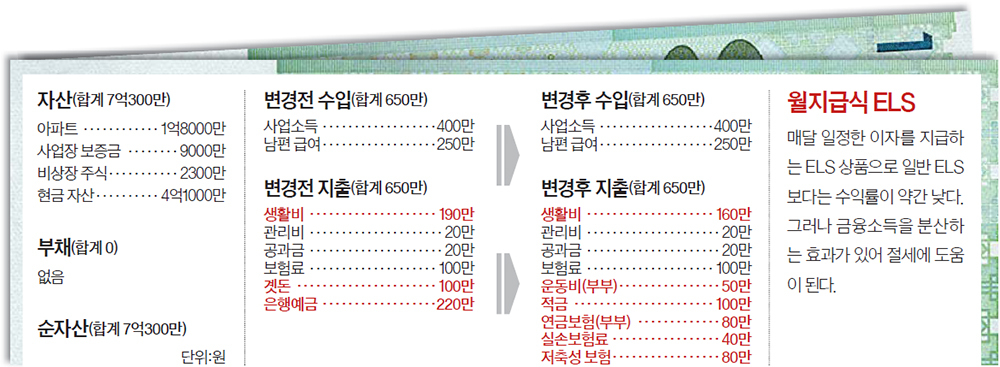

모아 놓은 자산은 거주 아파트를 포함해 7억원. 전체 자산의 90%가 금융자산으로 대부분 은행에 그냥 넣어두고 있다. 부인은 5년 후, 남편은 3년 후 각각 은퇴할 예정이다. 노후 생활비는 300만원 정도 원한다. 부부 합쳐 130만원 나오는 국민연금 외엔 아직 이렇다 할 노후 수입원이 없다며 조언을 구했다.

곗돈 은행적금으로 돌리고, 월지급식 ELS·회사채 사라"

A. 정 씨네는 자산운용이 보수적이라 적극적인 부동산 투자를 권하기 어렵다. 하지만 집도 노후자산으로 활용 가능하므로 지금보다 거주 환경이 나은 곳으로 이사하면 좋겠다.

지금 부동산 시장의 화두는 차별화다. 수도권과 지방의 차별화, 수도권 내에선 인기지역과 비인기 지역의 차별화가 심화되고 있다. 수도권지역과 달리 지방은 재개발이나 재건축보다 신규택지의 아파트를 분양받는 것이 싼 값에 내 집을 마련하는 방법이다.

정 씨 네에겐 현재 거주하고 있는 구도심지역에서 신규 택지 지역으로 옮기는 것만으로도 효과적인 부동산 투자가 된다. 도청 인근의 서부신시가지지역이나, 전주지방법원 이전 예정지인 전북혁신도시, 전주에코시티 도시 개발지구 등이 대안이다. 이들 지역은 구도심보다 주택 가격의 완만한 상승을 기대할 수 있다. 은퇴 후엔 주택연금 재원으로 사용함으로써 노후 생활의 안정을 꾀할 수 있다.

◆노후 수입 월 330만원 만들기=정 씨 네는 비슷한 연령대의 가정과 비교할 때 현금 자산 비중이 높은 편이다. 부부의 은퇴 시점이 5년 후라 지금과 같은 자산운용 방식으론 필요 노후자금을 만들기 어렵다. 투자상품에 관심을 가져야 한다는 이야기다.

먼저 매달 불입하는 곗돈 월 100만원은 은행 적금으로 돌리기 바란다. 계는 친목을 다지면서 목돈을 만드는 방법이지만 리스크 또한 크다. 계원들 끼리 반목으로 깨지기도 하고 수익성 자체도 그리 좋지 않다.

이와 함께 현금 자산 4억원은 현금흐름이 나오는 자산으로 갈아탈 것을 권한다. 은퇴 후 부족한 노후생활비를 충당하기 위한 포석이다. 이중 3억원으론 매월 이자를 주는 월지급식 ELS(주가연계증권) 또는 ELT(주가연계신탁)을 구매하자. 현재 6% 내외의 수익률을 감안하면 월 180만원을 받을 수 있다. 나머지 1억원은 우량 회사채에 투자하기 바란다. 월지급식으로 하면 매달 21만원 나온다. 결론적으로 은퇴 후엔 국민연금 130만원을 포함, 노후 수입 330만원이 돼 원하는 노후생활비 300만원을 쓸 수 있다.

◆운동비 예산 50만원 별도 책정해야=앞으로 100세 시대를 살아가려면 건강을 지키는 게 관건이다. 게다가 정 씨는 암 투병 경험까지 있어 무엇보다 건강을 챙겨야 한다. 운동비 예산으로 월 50만원을 책정해야 하는 건 그래서다. 부부가 함께 산책하는 등의 방법도 있지만 좀 더 적극적으로 탁구 같은 구기종목을 시도해볼만 하다.

연금보험에 부부가 각각 매월 40만원 가입해 연금 곳간을 더 채우도록 하자. 매달 지출하고 남는 돈 200만원이 그 불입 재원이다. 저축성 보험에도 월 80만원씩 부어 5년 동안 만들어지는 원금 기준 4800만원을 노후 비상금으로 쓰길 권한다.