재산 20억대 70대 은퇴생활자

부동산 관련 세금 걱정되는데

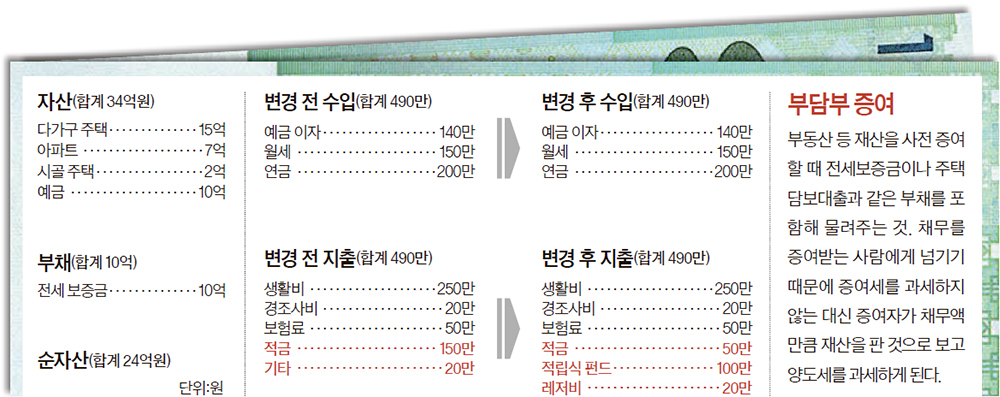

우선 분당 아파트는 전세금을 부채로 활용해 세부담을 줄이는 ‘부담부 증여’를 이용하면 세금을 크게 줄일 수 있다. 주택임대사업자 등록을 해놓은 다가구 주택은 세제상 여러 혜택을 받지만 종부세를 어떻게 줄이느냐가 관건이다.

◆증여세만 8300만원 감소=김 씨가 아들에게 분당 아파트를 그대로 증여할 경우 취득가 1억원에 현 기준시가가 7억원이고, 최근 10년 동안 증여 사실이 없으므로 증여세는 1억2825만원에 달한다. 전세 계약이 돼 있는 이 아파트는 부담부 증여를 이용하는 것이 세금상 유리하다는 건 그래서다. 이 경우 전세금을 제외한 금액만 증여하는 것이 되며, 전세금은 유상으로 양도하는 것이 돼 양도소득세 대상으로 넘어간다.

먼저 증여세는 기준시가에서 전세금을 제한 증여금액이 3억원이니까 약 5700만원이 나온다. 그러나 며느리에게 지분 절반을 주면 증여세를 4560만원으로 줄일 수 있다. 양도소득세는 전세금에 부과되는데, 이 때 취득원가는 아파트 매입가가 된다. 김씨는 25년전 분당아파트를 1억원에 구입했고, 3억원에 전세를 놓고 있으므로 그 차액인 2억원에 대해 5285만원의 양도소득세가 나오리란 전망이다. 그러나 과거 분당 아파트에서 2년 이상 거주해 임대사업자의 거주주택 비과세가 적용된다. 시골 주택을 팔거나 준공공임대사업자로 등록하고 난 뒤 부담부 증여를 하면 양도소득세도 비과세 되는 것이다. 결국 김 씨네는 부담부 증여를 통해 8300여 만원의 절세효과를 보는 셈이다.

◆오는 9월 종부세 합산배제 신청을=김 씨 아들은 다가구 주택 1층을 사무실로 쓰고 싶어 한다. 그럴러면 다가구주택을 제2종 근린생활시설로 용도변경 허가를 받아야 한다. 허가 절차는 복잡해 설계사무소에 의뢰하는 것이 좋다.

김 씨 네는 다가구주택을 주택임대사업자로 등록한 상태다. 하지만 종부세를 면제받기 위해선 전체가 아닌 1 가구의 기준시가가 6억원 이하이고 5년 이상 계속해서 임대해야 한다는 조건을 충족해야 한다. 김 씨네는 이 조건을 갖추었으므로 올 9월15일부터 9월30일까지 국세청에 종부세 합산배제신청을 하도록 하자. 분당 아파트는 증여하고, 시골 주택은 기준시가 6억원을 넘지 않기 때문에 종부세 대상에 해당하지 않는다.

서명수 객원기자 seo.myongsoo@joongang.co.kr