은행예금, 브라질 국채와 부동산 펀드로 갈아타라"

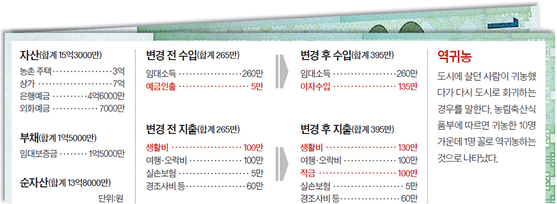

A. 도시생활을 접고 농사를 짓거나 농촌에 살려고 귀농하는 인구가 늘고 있지만 다시 도시로 돌아오는 역귀농 사례도 적지 않다. 역귀농 이유 중 첫번째는 영농 실패다. 도시에서만 살던 사람은 육체적·정신적 노력이 필요한 농삿일을 힘들어 한다. 두번째는 생활 인프라의 부족이다. 무엇보다 인구가 적은 지역엔 병원이 별로 없어 연로한 은퇴자들이 큰 불편을 겪는다.

마지막으로 현지인과의 갈등이다. 도시에선 이웃 관계에 무관심해도 괜찮지만 농촌에선 주민과 친해지지 않으면 사소한 일로도 갈등을 빚을 수 있다. 최 씨네가 역귀농하려는 것은 사는 곳에선 병원 이용이 쉽지 않기 때문이다.

재산리모델링 3/19

귀농하려는 사람들은 훗날 역귀농 가능성에 대비해 전세를 놓거나 하는 방법으로 사는 집을 지키는 것이 좋다.

◆의료비 충당 위해 100만원 적금을=아무래도 서울로 올라와 살게 되면 생활비가 많이 든다. 은행 예금을 고수익 투자상품으로 갈아타야 하는 이유다. 우선 이자소득과 환차익이 비과세되는 브라질 국채를 추천한다. 현재 3년 만기물은 연 6.6%대, 9년 만기물은 연 8.1%의 수익이 기대된다. 만기까지 보유하면 채권가격의 변동 위험을 피할 수 있지만 환율의 등락에 따른 손실은 감수해야 한다. 현재 원화의 브라질 헤알화 환율이 330원대로 최근의 평균 환율 500원보다 낮게 형성돼 있다. 잘만 하면 환차익도 기대된다는 이야기다. 또 원금보장형 DLB(기타파생결합사채) 중엔 원·달러 환율이 6개월마다 2%이상 상승해 있으면 연 4%를 보장해주는 조건도 있다. 낮은 환율을 이용해 원금보장되면서 정기예금의 2배 수익을 거둘 수 있는 DLB에 관심을 가져 볼 만 하다. 이와 함께 원금은 환헤지를 걸어 환율변동 위험을 제거하고, 정부기관 건물에 투자하는 부동산 펀드는 연 6~7%의 수익률을 올리고 있다. 이 펀드는 투자 대상 부동산이 공실이 거의 없어 안정적이다.

70대인 최 씨 네는 보장 자산이 부족하다. 실손보험을 들어놓은 건 그나마 다행이다. 새로 보험을 가입하기엔 연령이 너무 높다. 앞으로 많은 의료비가 들어가게 되므로 지금부터 100만원씩 적금을 들어두도록 하자.