은행적금은 생활비로 쓰고, 월지급식 ETF 사라"

A. 김씨는 정년퇴직후 재취업에 성공했지만 노후준비를 제대로 하지 못했다. 노후자산이라고 해봐야 국민연금 뿐이고 들어 놓은 개인연금은 없다. 최근 재취업한 직장도 언제까지 다닐지 알 수 없다. 게다가 월 소득보다 생활비 지출이 커 재산을 축내야 하는 상황이다.

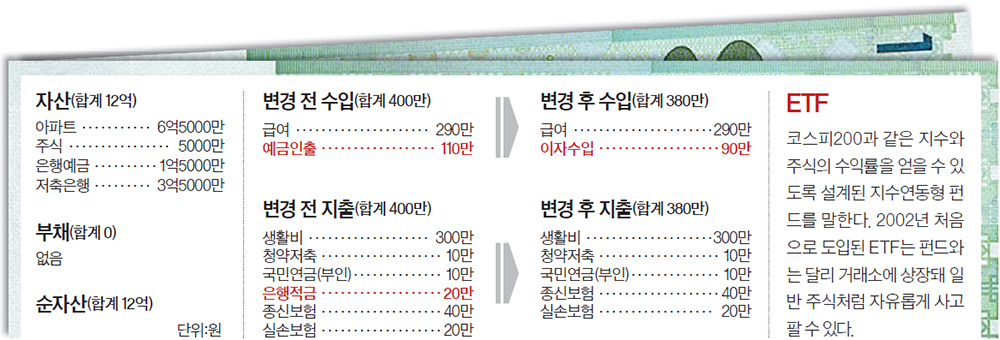

김 씨네는 한꺼번에 두 마리 토끼를 잡아야 한다. 하나는 적자생활 탈출이고 또 하나는 노후 생활비 마련이다. 은행에 넣어둔 1억5000만원과 주식투자금 5000만원으로 방법을 모색해보자.

◆노후생활비 모자라면 즉시연금 가입을=노후자산으론 안정성과 수익성을 갖춘 금융상품이 제격이다. 가입기간중 손실 여부와 상관없이(노 낙인) 만기 때 가입 시점의 기초자산 가격 대비 55~60% 이상만 되면 약정 수익률을 주는 ELS(주가연계증권)를 추천한다. 월 지급식으로 가입하면 연 5% 정도는 가능하다. 1억원을 투자한다면 월 40만원의 이자가 나온다는 이야기다.

5000만원을 투자한 주식은 정리해 좀 더 안전한 금융상품으로 갈아탔으면 한다. 손실을 보고 있는 건 아니지만 지금 글로벌 시장의 돌아가는 모양새가 한 박자 쉬어가는 게 좋다는 판단에서다. 주식 매각 대금에 은행예금 5000만원을 합친 1억원으로 글로벌배당주ETF(상장지수펀드)를 구매할 것을 권한다. 전세계의 고배당주와 부동산투자회사(REITs) 100개 이상에 투자해 안정성이 높고 연 6% 이상을 월 지급형태로 배당해 수익률이 짭짤하다. 투자금 1억원에 대해 월 50만원 가량을 지급한다.

ELS와 글로벌배당주ETF 투자를 통해 월 90만원의 현금흐름이 생기지만 110만원의 생활적자를 메우기엔 여전히 20만원이 부족하다. 김 씨 네는 매달 20만원씩 적금을 붓고 있다. 적금을 부어 돈을 모으는 기쁨도 있겠지만, 가지고 있는 자산을 까먹고 있다는 불안감이 더 크고 적금 불입의 확실한 목표가 없으므로 생활비로 쓰기 바란다.

저축은행에 넣어둔 3억5000만원은 그대로 두고, 일부를 아직 출가하지 않은 자녀의 결혼자금 지원에 보태도록 하자. 만약 나중에 국민연금을 받아도 생활비가 부족할 경우 부부가 각 1억원씩 비과세 즉시연금을 가입하면 안정적인 노후생활이 가능하리란 생각이다.

◆다른 아파트로 갈아타기 하지 말라=김 씨는 지금 살고 있는 아파트를 팔고 돈을 보태 좀 더 유망한 지역으로 이사하고 싶어 한다. 말리고 싶다. 현재 거주하는 아파트는 교육·생활인프라가 뛰어난 곳에 있다. 1000세대 이상의 대단지인데다 재건축 연한도 얼마 남지 않아 보유가치가 우수하다. 부동산 투자는 여러 사정을 감안할 때 보수적으로 접근하는 것이 맞다. 다른 아파트로 갈아타는 것은 이전비용만 부담할 수 있으므로 재고하기 바란다. 전세를 주고 다른 지역에서 전세로 거주하는 이중적 주거 패턴 역시 바람직하지 않다.