노후보장 못하는 퇴직연금..수령자 98%가 일시금 받아

입력 2018.05.23. 03:36

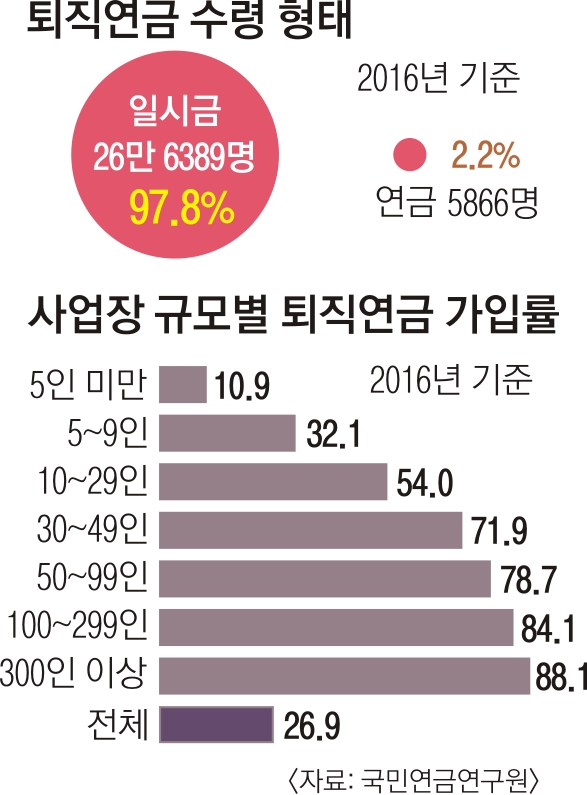

[서울신문]5인 미만 사업장 가입률 11%뿐

유명무실한 퇴직연금 제도가 여론의 도마에 올랐다. ‘연금’이라는 말이 무색하게 퇴직연금 수급자의 98%는 일시금으로 퇴직금을 수령하는 것으로 나타났다. 상황이 이런데도 퇴직연금 운용사들은 연간 1조원이 넘는 수수료를 챙기고 있다. 또 가입자 대부분이 대기업 노동자여서 ‘노후소득의 첨병’이라는 표현이 무색할 정도다.

정창률 단국대 교수가 22일 국민연금연구원에 제출한 ‘다층노후소득보장체계 내 퇴직연금의 역할과 향후 과제’ 보고서에 따르면 2016년 기준 퇴직연금 수령 대상인 27만 2255명 중 연금 수급자는 5866명(2.2%)에 불과했다. 나머지 26만 6389명(97.8%)은 일시금으로 돈을 받았다. 2005년 처음 제도를 도입해 13년이 됐지만 사실상 노후소득보장 기능을 전혀 못 하고 있다.

퇴직연금을 연금 형태로 받을 경우 소득대체율은 20%다. 1984년생의 경우 확정급여(DB)형 퇴직연금의 소득대체율은 18.94%, 확정기여(DC)형은 20.99%로 추산됐다. DB형은 회사가 운영을 책임지고 받는 금액(급여)이 정해진 형태이며 DC형은 회사가 내는 금액(기여)은 정해져 있고 노동자가 운영하는 형태이다. 여기에 국민연금 소득대체율 30%를 더하면 노후에 일하지 않아도 50%가량의 소득을 보전할 수 있다.

실상은 그렇지 못하다. 2016년 기준 퇴직연금 가입자는 581만명으로 상용직의 절반이다. 300인 이상 대기업 가입률은 88.1%다. 반면 5인 미만 사업장 가입률은 10.9%에 그친다. 전체 사업장으로 보면 26.9%만 가입한 상태다. 이런 형태가 유지된다면 고소득자가 많은 대기업 노동자와 저소득층이 많은 중소기업 노동자의 노후 소득격차가 더 벌어질 수 있다.

이런 상황에도 연금 관리 수수료는 매우 높다. 정 교수는 “금융사별로 차이가 있지만 수수료는 운용금액의 0.6~0.7% 수준으로 1년에 1조원으로 추정된다”고 설명했다. 국민연금의 적립금 대비 관리운영비가 0.1%인 것에 비해 훨씬 높은 수준이다. 정 교수는 “이 문제에 대해 정부가 무개입으로 일관하고 있는 것은 이해하기 어려운 부분”이라고 비판했다.

부처별로 연금 관리영역이 구분돼 있다 보니 체계적인 다층 노후소득보장 전략을 마련하기 쉽지 않다. 현재 국민연금은 보건복지부, 퇴직연금은 고용노동부, 개인연금은 금융위원회 소관이다. 정 교수는 “고용부는 퇴직연금을 기존 퇴직금 제도의 연장선상에서 임금의 일부로 간주할 뿐 국민연금을 보완하는 노후소득보장 수단으로 인식하지 못하는 것으로 보인다”며 “국민연금에 버금가는 핵심적인 노후소득보장 수단임을 인식하고 그에 걸맞은 적용 대상과 수급권 보장 수단을 마련해야 할 것”이라고 강조했다.

정현용 기자 junghy77@seoul.co.kr

'평생금융 관련 자료' 카테고리의 다른 글

| 2020년 3월을 보내며 (0) | 2020.04.01 |

|---|---|

| 무제 (0) | 2018.08.21 |

| [하현옥의 금융산책]요즘 변액·종신보험 판매 급증한 까닭 알고보니… (0) | 2018.05.10 |

| 일본 노후 파산 패턴 (0) | 2018.05.10 |

| 한푼 안 쓰고 21년 꼬박 모아야 '내집 장만'..어디? (0) | 2018.05.09 |