주택·노후·교육자금 500만원씩 나눠 적립을

A 경기침체의 한파 속에 한씨네처럼 업종만 잘 선택하면 대박을 치는 게 개인사업의 묘미다. 하지만 잘 되는 사업도 경쟁자가 늘고 트렌드와 기술이 바뀌면 곧 쇠퇴한다. 잘 나갈 때 소득 감소기에 대비해야 한다는 얘기다. 더구나 자녀가 아직 어리다. 단단한 노후 준비가 필요하다.

◆주택은 매수보다 전세 연장이 유리=한씨네는 서울 강북에서 107㎡ 아파트에 4억원을 주고 전세를 살고 있다. 현재 전세 시세는 4억6000만~4억8000만원이다. 하지만 이 금액에도 집주인들의 보증부 월세(반전세) 선호 현상으로 전세 매물을 찾기가 쉽지 않다.

재계약 시 5000만원가량 올려주는 선에서 집주인과 합의한다면 한 차례 전세를 더 사는 것도 괜찮아 보인다. 지난해 하반기부터 주택시장의 상승세가 한풀 꺾인 상태여서 급하게 내 집 마련을 해야 할 필요가 없어져서다. 전세금을 올려주는 데 필요한 자금은 용도가 확실하니 원금 손실이 없는 정기예금에 넣어두도록 하자.

마침 한씨네는 매달 1000만원 이상 저축할 수 있으니 몇 년간 꾸준히 저축하면 지금보다 주거 선택의 폭이 넓어질 수 있다. 다만 전세 물건이 없어 보증부월세(보증금 1억원에 월 130만원)로 살아야 한다면 주택 매입도 고려해 볼 만하다.

후보 지역은 교육여건을 감안해 학원이 많은 노원구 중계동이 적당해 보인다. 부모님에게 물려받은 인천시 남구 80㎡ 아파트는 소형이라 가격 하락 위험이 낮다. 월세를 받기도 좋으니 당분간 보유해 노후 보장용으로 활용하자.

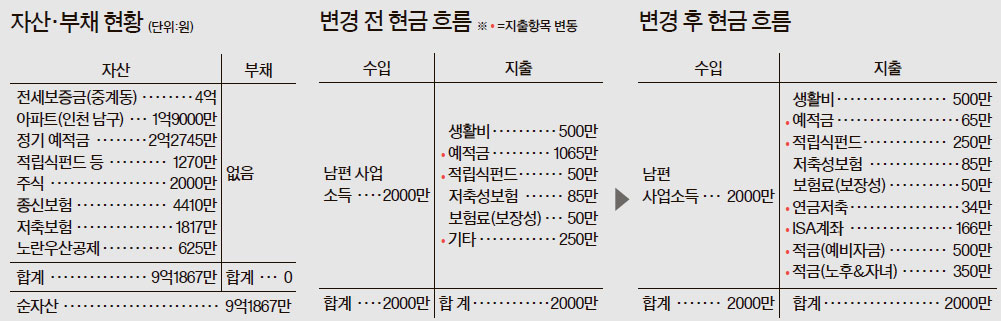

◆고소득 올릴 때 목적별 자금 마련=한씨네는 향후 3년간 매달 2000만원을 벌어들일 것으로 예상된다. 이중 생활비를 뺀 1500만원을 저축할 수 있다. 노후자금·교육자금·예비자금으로 3분의 1씩 나눠서 적립하면 되겠다.

3년 뒤 주택 매입 자금은 중위험·중수익 상품인 주가연계증권(ELS)·파생결합증권(DLS) 같은 지수연동형이나 자산배분형 상품을 활용하자. 현재 확보한 저축자금은 노후대비 자금으로, 적립식펀드 및 적금은 향후 자녀를 위한 자금으로 규모를 불려나가면 되겠다.

자금을 불려나갈 때는 세제혜택이 있는 상품을 적극 활용하자. 올해 3월부터 시판될 예정인 개인종합자산관리계좌(ISA)는 필수품이다. ISA는 연령 제한 없이 예적금은 물론 혼합펀드·해외펀드·ELS와 같은 파생상품 투자도 가능하다. 의무 가입기간이 5년으로 비과세혜택이 연수익 200만원까지 제공되며 그 이상 수익에 대해서도 9.9%로 분리과세된다. 향후 5년간 매월 166만원씩 적립해 매년 2000만원씩 투자하자. 연금저축계좌는 자영업자도 연간 400만원까지 세액공제를 받을 수 있으니 매월 34만원씩 적립하자.

◆보험 리모델링에 있어 중요한 것=보험료는 4인 가족 기준으로 매월 평균 수입의 10%가량이 적절하다. 한씨네는 2001년부터 종신보험을 시작으로 이후 암보험과 실비보험을 차례로 가입하면서 부족한 보장을 채우며 리모델링을 꾸준히 해왔다.

남편은 총 4개의 보장성 보험을 통해 일반 사망 2억4000만원, 암 진단금으로 4000만원, 2대 성인병 진단 자금으로 각각 5000만원, 입원의료실비 1억원, 통원 30만원 보장을 갖추고 있어 안정적인 준비가 돼 있다.

보험 리모델링은 무조건 해약, 혹은 신규 가입만이 정답은 아니다. 감액을 통해 과한 부분은 효율적으로 줄이는 지혜가 필요하다.

김동호 기자 dongho@joongang.co.kr