정기예금을 월지급식 투자상품으로 돌려야”

A. 노후자산을 오래 쓰려면 인출률이 관건이다. 인출률은 노후자금 곳간에서 생할비로 꺼내쓰는 금액의 비율을 말한다. 재무설계 전문가들은 퇴직 첫해의 인출률을 전체 자산 대비 4~5%로 하고 그 이후부터는 여기에 물가상승률을 더하는 게 바람직하다고 말한다. 김씨가 퇴직후에도 현 생활을 유지하려 하면 노후자산의 조기 소진을 막을 수 없다. 불요불급한 지출을 줄이고 월지급식 상품 투자로 현금흐름을 만들어 소득공백기를 넘도록 하자.

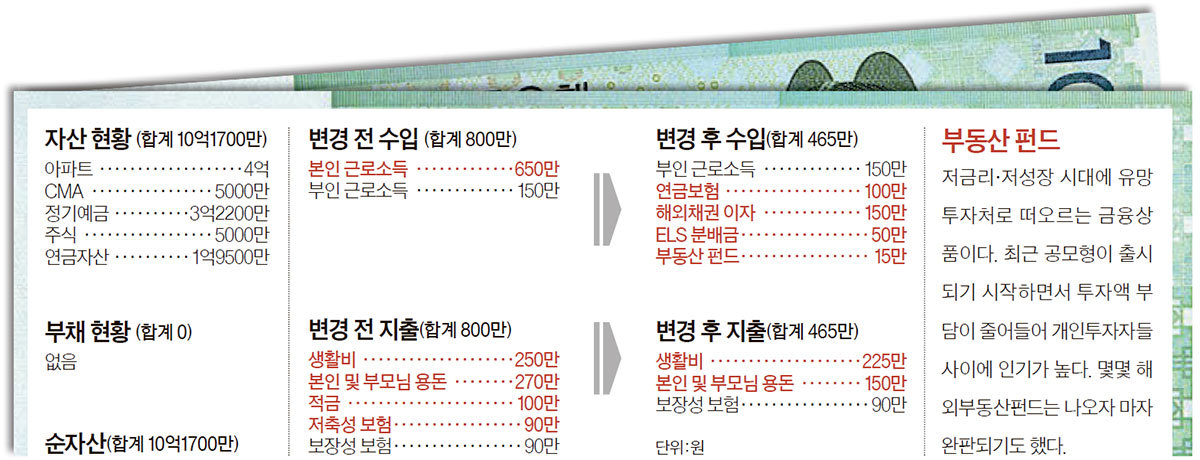

◆고정지출에서 335만원 감축= 먼저 불입중인 연금보험은 45세 이후엔 언제든지 연금수령이 가능하다. 명예퇴직후 바로 연금을 수령하게 되면 현재 90만원씩 들어가는 연금보험료가 절약된다. 또 현재 100만원씩 붓고 있는 적금은 퇴직하면 유지하기 어려워진다. 이를 해지하고, 본인과 부모님의 용돈과 생활비를 줄이면 월 고정지출에서 245만원을 감축할 수 있다. 연금보험료 절약액을 합치면 전체 고정지출 감축액은 335만원이다. 현재의 월 지출액 800만원에서 감축액 335만원을 제하면 김씨네의 퇴직후 월 생활비는 465만원이 적당하다.

◆비상금 2500만원은 남겨둬야=이제부터는 김씨의 금융자산으로 현금흐름을 만드는 방법에 관해 이야기해보자. 보유 금융자산 중 현금화가 가능한 자산은 정기예금 3억2200만원과 CMA 5000만원, 주식 5000만원 등이다. 이 가운데 5개월치의 생활비에 해당하는 2500만원은 예기치 못한 일에 대비한 비상자금으로 남겨 두자. 이들 현금성 자산은 현금흐름이 나오면서 수익성도 괜찮은 투자자산으로 전환하는 게 필요하다.

김씨에게 어울리는 투자자산은 아무래도 인컴형 상품일 듯 하다. 인컴형 상품이란 시세차익뿐 아니라 이자나 배당 같은 현금흐름을 얻을 수 있는 자산에 투자하는 금융상품을 말한다. 이 상품은 현금흐름이 꾸준히 유입되기 때문에 수익 복원력도 뛰어나다. 실제 한 증권사가 지난 10년 간 인컴상품의 자산별 기여도를 살펴본 결과 자본차익보다 인컴수익이 훨씬 큰 것으로 나타났다. 인컴형 상품으로 월지급식 ELS(주가연계증권), 신흥국 국채, 부동산 펀드를 추천한다.

◆비과세 브라질 국채서 연 150만원=먼저 현금성 자산 2억원으로 신흥국 국채를 매입할 것을 권하다. 현재 10년 만기 러시아 국채는 연 7%, 브라질 국채는 연 9%의 이자수익을 얻을 수 있다. 브라질 국채는 비과세다. 환율 리스크가 있긴 하나 국채는 국가가 망하지 않는한 이자와 원금을 챙길 수 있어 가장 안정적인 신흥국 투자 수단이다. 김씨가 브라질 국채에 2억원을 투자할 경우 매월 150만원의 이자 수입이 생긴다.

최근 연평균 수익률 5~7%로 인기를 끌고 있는 부동산 펀드에도 4000만원을 가입하기 바란다. 투자기간이 5년이상이고 최소투자금액이 정해진 게 단점이지만 안정적인 수익과 위험관리가 가능하다는 장점이 있다. 지수형 ELS에도 1억원을 가입하자. 연 수익률 6% 기준 매월 50만원이 생긴다.

결국 김씨네는 인컴형 상품의 월지급액 215만원과 연금보험 수령액 100만원에 부인소득 150만원 등 매월 470만원의 현금흐름을 창출해 국민연금을 탈 때까지 15년 동안의 소득공백기를 무난히 돌파할 수 있다.