강남 집 팔고, 10년 소득 공백기엔 퇴직연금 활용을"

A. 정씨는 아직 노후준비를 못했지만 걱정하지 않아도 된다. 퇴직 때까지 남은 5, 6년 동안 충분히 준비가 가능한 재정적 여건이다. 오히려 밀도 있고 체계적으로 노후자금을 만들어 나갈 수 있다. 딸이 대학에 진학한 만큼 굳이 집값이 비싼 강남에 살 필요가 없다. 거주 지역을 옮기고, 여기서 남는 돈과 현금흐름을 이용하면 된다.

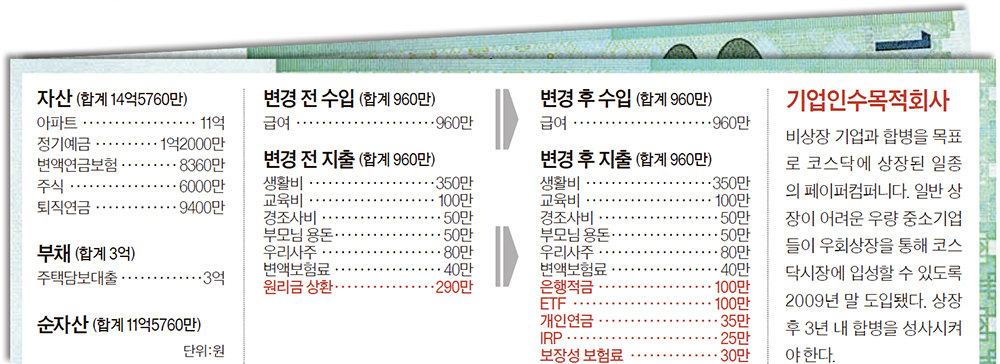

◆65세 이후 월 400만원 이상 수입=정씨네가 노후에 필요한 생활비는 지금의 75% 수준인 월 400만원으로 추정된다. 여기서 예상되는 노후수입을 빼면 부족 자금이 나온다. 이 부족 자금을 앞으로 퇴직 때까지 남은 5, 6년 동안 해결하는 것이 관건이다. 먼저 강남 아파트 팔고 은행 빚 3억원을 갚으면 8억원이 남는다. 이 중 6억원으로 비강남 지역의 아파트를 구매하고 나머지를 오피스텔에 투자하도록 하자. 6억원짜리 집은 65세 이후 주택연금을 들면 월 150만원를 탈 수 있다. 이와 함께 국민연금과 오피스텔 임대수입(임대수익률 5% 기준 83만원), 변액연금, 기타 노후자금으로 65세 이후엔 월 400원 이상의 수입이 생긴다.

◆10년간 소득공백기 넘기=문제는 퇴직 이후 65세까지 10년 안팎의 소득공백기다. 소득공백기에 비장의 무기로 쓸 만한 건 퇴직연금이다. 현재 9400만원이 적립돼 있는데, 5년 더 쌓을 경우 1억7000만원으로 불어날 것으로 예상된다. 이걸 10년에 걸쳐 연금으로 받으면 한 달 140만원가량 된다. 은행 정기예금 1억2000만원도 노후자금으로 활용하자. 이 중 절반은 만기 매칭 형태의 단기채권이나 기업어음(CP)에 옮길 것을 권한다. 정기예금보다 1%포인트가량 금리가 높아서다. 나머지 6000만원은 부동산펀드나 기업인수목적회사(SPAC)에 투자하는 펀드 가입을 추천한다. 부동산펀드는 연 4~5%의 시가배당이 예상되며, SPAC은 원금과 이자를 돌려받을 수 있어 안전하다. 이런 식으로 5년을 굴리면 연 수익률 4% 기준 1억5000만원을 손에 쥘 수 있다. 이 돈을 월지급식 상품에 넣으면 10년동안 약 140만원의 월분배금이 예상된다. 아직 희망 노후생활비 400만원에는 120만원이 부족하지만, 오피스텔 임대수입과 개인연금을 합치면 소득공백기도 넘길 수 있다.

◆빚 상환으로 290만원 저축 여력=지금까지 수치상으로나마 노후 가계 수지를 얼추 맞췄지만 노후자금은 넉넉하게 준비하는 게 좋다. 김씨네가 강남 아파트를 팔고 은행 빚을 갚고난 후엔 매월 290만원씩 나가던 원리금을 저축으로 돌릴 수 있다. 이 중 월 100만원을 새마을 금고에 불입해 딸 결혼자금을 만들자. 그리고 상장지수펀드(ETF)에도 매달 100만원씩 적립하기 바란다. 개인연금과 개인형퇴직연금(IRP)에도 60만원을 불입해 연금재원을 더 늘리면 좋겠다. 김씨네는 부인과 딸이 보장성 보험을 준비하지 못했다. 부인은 암 보장이 되는 보험에, 딸은 여러 특약을 갖춘 보험에 각각 가입하도록 하자. 보험료는 18만원 정도다.