2년뒤 은퇴하는 50대 임원

연금 크레바스 넘길 대책은

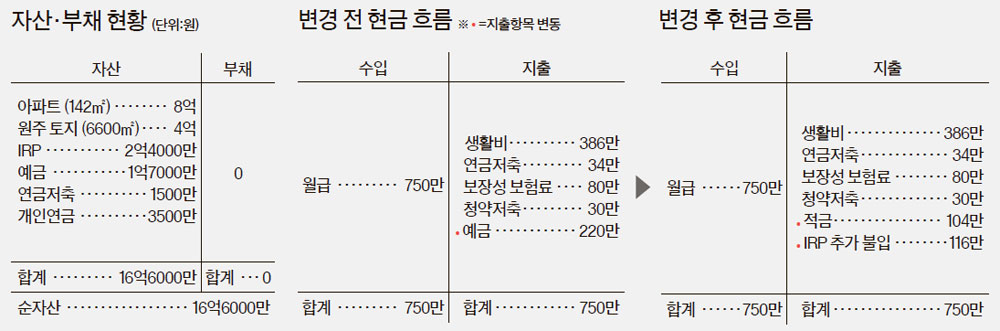

◆현직에 있는 마지막 2년간 연금 강화=기본적으로 IRP와 연금저축을 통해 받을 수 있는 세금혜택은 납입금액 기준 연간 700만원 한도로 제한되지만 연금 불입 전체 한도는 연 1800만원이다. 박씨는 현재 월 34만원씩, 연간 408만원 연금저축에 불입 중이므로 1800만원에서 408만 원을 뺀 1392만원을 추가 납입할 수 있다. 매달 저축으로 남기는 220만원 가운데 IRP에 월 116만원(연 1392만 원)을 추가 불입하길 권한다.

이렇게 하면 향후 2년간 모두 2784만원을 연금 재원으로 추가 확보할 수 있다. 개인이 IRP와 연금저축에 납입한 700만원은 소득세 세액공제를 받는 대신 연금을 수령하는 시점에서 연금소득세 3.3~ 5.5%를 내야 한다.

하지만 세액공제 받지 않고 추가로 입금한 1100만원은 저축원금이므로 세금 없이 연금으로 받을 수 있다. 여유금 가운데 남은 나머지 104만원은 2년 만기 정기적금으로 불입해 은퇴 이후 여유자금으로 사용하길 권한다. 이렇게 연금을 보강하면 월 300만원의 노후생활 자금을 확보할 기반을 갖게 된다.

◆부동산 활용해 여유자금 확보=박씨는 은퇴 후 어린 시절 추억이 있는 강원도 횡성으로 귀농할 생각이 있다. 하지만 정착에 실패해 서울로 돌아올 경우엔 아예 농지 매각도 고려해야 한다. 이미 서울에 40평대 아파트를 보유한 상태에서 농지를 매각할 경우 세후 3억5000만원을 확보하는 효과가 있다.

농지를 매각할 경우 소유자가 직접 농지 소재지에서 거주해오며 경작했다면 양도소득세를 최고 1억원까지 감면해준다. 이때 상속받은 농지는 피상속인의 경작 기간과 합산해 8년 이상일 때 가능하다. 횡성으로 이사한다면 현재 거주 중인 아파트는 1세대 1주택 비과세 요건을 채운지라 세금 문제는 없다. 박씨는 서울에 신규 분양한 142㎡, 현재 시세 8억원이 넘는 중형아파트를 갖고 있는데 자녀 결혼으로 분가할 경우 집을 줄일 필요가 있다. 그 대신 105㎡ 이하 중소형으로 갈아타면 여유자금 2억원을 확보하고 주거 비용을 줄일 수 있다. 게다가 나중에 주택연금으로 전환하면 추가 연금 확보도 가능하다.

◆ISA 활용해 자녀 결혼자금 대비=예금자산 1억7000만원 중 7000만원은 예비자금으로 남겨두고, 나머지 1억원은 향후 자녀 결혼자금 같은 목돈 지출에 대비한 중장기 금융상품을 활용할 필요가 있다. 이를 위해 개인종합자산관리계좌(ISA)를 활용하는 것도 고려할 만하다.

ISA는 연 2000만원씩 5년간 1억원까지 예금·펀드·주가연계증권(ELS) 등 다양한 금융상품에 투자하면서 비과세 및 저율분리과세 혜택을 받을 수 있는 절세 수단이다.

박씨는 안정성을 중시하는 전형적인 안정형 투자자여서 예금이나 채권혼합형펀드 같은 상품으로 포트폴리오를 짜는 게 좋겠다.

◆ 신문 상담=재산리모델링센터(02-751-5524~5, asset@joongang.co.kr)로 상담을 위한 전화번호, 자산·수입·지출 현황 등을 알려 주세요. 가명으로 처리되고 무료입니다.

◆ 대면 상담=전문가를 만나 상담을 받습니다. 상담료 5만원은 저소득층 아동을 돕는 ‘위스타트’에 기부됩니다. 연락처는 지면상담과 동일합니다.

◆ 재무설계 도움말=김재언 KDB대우증권 PB컨설팅부 부동산 팀장, 김윤정 국민은행 압구정PB센터 세무전문위원, 범광진 KB자산운용 포트폴리오 매니저, 허현 ING생명 FC

◆ 재무설계 도움말=김재언 KDB대우증권 PB컨설팅부 부동산 팀장, 김윤정 국민은행 압구정PB센터 세무전문위원, 범광진 KB자산운용 포트폴리오 매니저, 허현 ING생명 FC

◆ 후원=미래에셋증권·KEB하나은행

◆ 대면 상담=전문가를 만나 상담을 받습니다. 상담료 5만원은 저소득층 아동을 돕는 ‘위스타트’에 기부됩니다. 연락처는 지면상담과 동일합니다.

◆ 후원=미래에셋증권·KEB하나은행