임대사업자 등록하면 1주택, 양도세 9000만원 면제

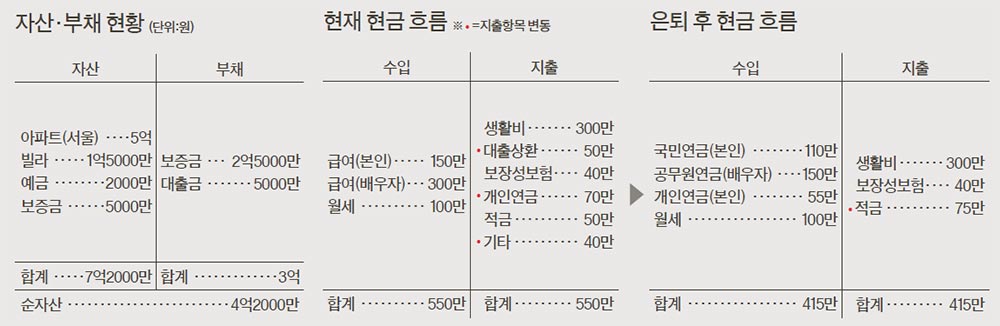

◆은퇴 후 생활비 수준 맞춘 연금=유씨 부부는 은퇴 후에 본인의 국민연금(110만원)과 아내의 공무원연금(150만원) 등 260만원의 연금 소득이 보장된다. 여기에 현재 월 70만원씩 불입 중인 개인연금을 통해 매월 55만원의 개인연금 수령이 가능하다(65세 연금 개시 후 20년 수령 기준, 수익률 연 1.0% 가정). 이를 모두 합해보면 은퇴 후 월 300만원대의 생활비를 확보할 수 있다.

별도의 안정적인 소득원도 이미 마련해 놓았다. 유씨 부부는 1억5000만원을 투자해 월세로 내놓기에 좋은 소형 빌라 4채를 매입했다. 빌라에서 매달 나오는 월세만 각 25만원씩, 총 100만원. 연간 1200만원으로 수익률이 연 8%에 달한다.

◆임대소득은 분리과세로 세금 줄여=그런데 최근 한 가지 걱정거리가 생겼다. 지금까지는 임대소득이 소득세 비과세 혜택을 받는 연간 2000만원 이하여서 세금을 한 푼 내지 않아도 됐지만 지난달 발표된 세법 개정안에 따라 2019년부터는 이 같은 비과세 혜택이 폐지돼 소득세를 내야 한다는 것이다. 세금이 많아지면 빌라를 매각해야 할지 고민 중이다.

그렇다면 세금은 얼마나 내야 할까. 유씨는 임대소득 외에도 근로소득이 있기 때문에 분리과세를 선택하는 것이 유리하다. 연간 월세 수입액 1200만원 중에 인정 경비 60%(720만원)와 기본 공제액 400만원을 빼면 과세 소득액은 80만원 뿐이다. 여기에다 14% 분리과세 세율을 적용하면 세 부담은 11만원 정도에 불과하다. 따라서 세금에 대해 막연한 불안감을 가질 필요는 없다.

◆아들 주택구입 자금은 집 팔아 증여=아들의 신혼집 마련 자금은 서울에 전세로 내준 아파트를 매각해 확보하자. 그러나 유씨는 현재 빌라까지 합하면 모두 5주택을 보유하고 있는 다주택자이므로 양도세가 큰 부담이다. 15년 전 1억원에 취득한 아파트의 현 시세는 5억원에 달해 양도세만 약 9000만원이다. 그래서 빌라 4채를 주택임대사업자로 등록한 뒤 서울 아파트를 1세대 1주택 대상으로 인정받아 양도세를 면제받는 게 바람직하다.

서울 아파트를 팔면 우선 전세 보증금 2억5000만원과 대출금 5000만원을 갚는 게 낫다. 남는 2억원 중 5000만원은 현재 거주하는 집 보증금 5000만원과 합해 향후에 살 새 집을 구하면 된다. 나머지 1억5000만원은 아들에게 주택구입 자금으로 증여해준다. 아들은 증여 공제 금액(5000만원)을 뺀 나머지에 대해 증여세 900만원(세율 10%, 신고세액 공제 10% 적용)만 내면 된다. 결국 아들이 집을 살 때 1억4100만원의 자금을 활용할 수 있게 되는 셈이다.

◆ 지면 상담=재산리모델링센터(02-751-5525, asset@joongang.co.kr)로 상담을 위한 전화번호, 자산·수입·지출 현황 등을 알려 주세요. 가명으로 처리되고 무료입니다.

◆ 대면 상담=전문가를 만나 상담을 받습니다. 상담료 5만원은 저소득층 아동을 돕는 ‘위스타트’에 기부 됩니다. 연락처는 지면 상담과 동일합니다.

◆ 재무설계 도움말=김상훈 미래에셋증권 WM강남파이낸스센터 부장, 이동현 KEB하나은행 부동산자문 센터장, 백찬현 푸르덴셜생명 이그제큐티브라이프플래너, 최용준 세무법인 다솔 WM센터 세무사

◆ 재무설계 도움말=김상훈 미래에셋증권 WM강남파이낸스센터 부장, 이동현 KEB하나은행 부동산자문 센터장, 백찬현 푸르덴셜생명 이그제큐티브라이프플래너, 최용준 세무법인 다솔 WM센터 세무사

◆ 후원=미래에셋증권·KEB하나은행

◆ 대면 상담=전문가를 만나 상담을 받습니다. 상담료 5만원은 저소득층 아동을 돕는 ‘위스타트’에 기부 됩니다. 연락처는 지면 상담과 동일합니다.

◆ 후원=미래에셋증권·KEB하나은행