금리 오르면 수익 커지는 ‘대출채권 펀드’ 가입해 볼만

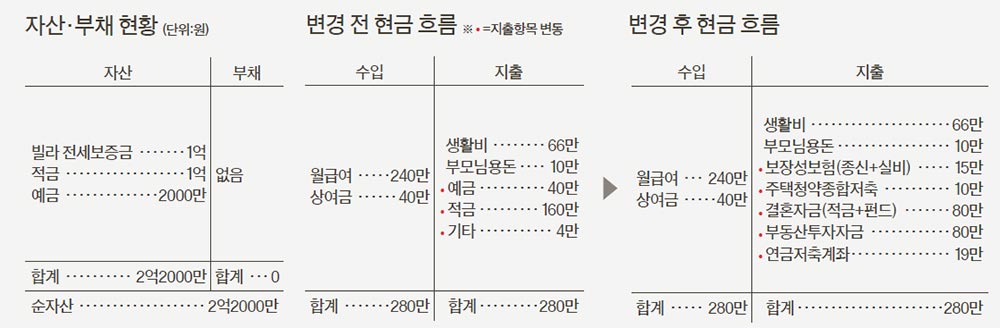

Q. 서울 관악구에 거주하는 이모(30)씨. 아직 미혼으로 부모로부터 독립해 살고 있다. 중소기업에 다니면서 2억2000만원의 자산을 모았다. 한 달 수입은 평균 280만원. 자산관리는 주로 은행적금으로 하고 있다. 3년 후엔 결혼을 하려고 한다. 지금처럼 전세를 살면서 부동산 투자로 자산을 불리고 싶다. 어떤 방법이 있는지 물어왔다.

A. 금융자산에 투자하기 전에 가장 중요한 것은 재무목표를 명확히 세우는 일이다. 필요 금액과 시기, 용처를 예상해 각 목표에 맞는 자금을 만드는 것이 중요하다. 보통 재무목표를 설정하지 않고 어떤 상품에 투자할 지에 대해서만 고민을 하는데, 이건 잘못됐다. 재무목표의 부재는 상품 선택을 그르치게 해 투자 실패 가능성을 높인다.

금리 상승으로 이머징 국채는 피해야

부동산 투자대상으론 오피스텔이 유리

은행적금 불입금 160만원 중 결혼자금용 80만원을 뺀 나머지 80만원도 부동산 투자에 쓰길 권한다. 부동산 임대소득이 수익원인 리츠(Reits) 와 주식비중이 50% 미만인 채권혼합형 펀드에 각 40만원씩 투입하면 되겠다. 부동산 투자기간은 결혼자금의 경우보다 길어 위험이 조금 높은 투자상품을 추천해 봤다.

투자규모 1억~2억원 대로 이씨에게 적합한 부동산 상품은 원룸형 다세대 주택, 오피스텔, 분양형 호텔이 있다. 각기 장단점이 있는 만큼 투자를 결정하기에 앞서 요모조모 따져봐야 한다. 이중 분양형 호텔은 고수익이지만 원금 안전장치가 미비하고, 원룸형 다세대 주택은 관리상의 문제가 있어 오피스텔이 공급확대로 예전보다 수익성이 나빠지긴 했어도 좀 나은 대안이지 싶다.

노후준비는 연금저축계좌로

◆ 신문 상담=재산리모델링센터(02-751-5524~5, asset@joongang.co.kr)로 상담을 위한 전화번호, 자산·수입·지출 현황 등을 알려 주세요. 가명으로 처리되고 무료입니다.

◆ 대면 상담=전문가를 만나 상담을 받습니다. 상담료 5만원은 저소득층 아동을 돕는 ‘위스타트’에 기부 됩니다. 연락처는 지면상담과 동일합니다.

◆ 재무설계 도움말=양해근 삼성증권 부동산팀장, 정현영 미래에셋생명 연금자산관리팀장, 조현수 우리은행 WM자산관리컨설팅팀장, 김지훈 밸류인베스트코리아 수석팀장

◆ 재무설계 도움말=양해근 삼성증권 부동산팀장, 정현영 미래에셋생명 연금자산관리팀장, 조현수 우리은행 WM자산관리컨설팅팀장, 김지훈 밸류인베스트코리아 수석팀장

◆ 후원=미래에셋증권·KEB하나은행

◆ 대면 상담=전문가를 만나 상담을 받습니다. 상담료 5만원은 저소득층 아동을 돕는 ‘위스타트’에 기부 됩니다. 연락처는 지면상담과 동일합니다.

◆ 후원=미래에셋증권·KEB하나은행