월지급식 ELS·브라질 국채로 현금 마련을

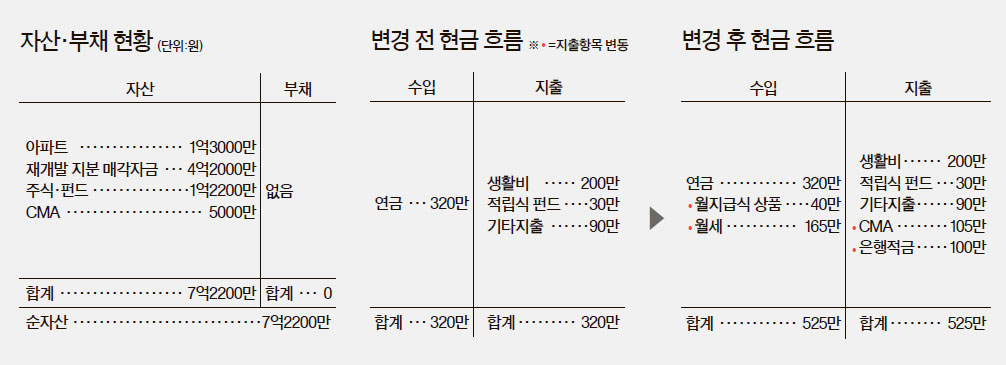

그러나 은퇴생활자인 이씨네의 자산 운용은 지나치게 공격적이다. 주식투자 금액 1억원, 펀드 2200만원 등 위험자산 비중이 70% 넘는다. 공격 일변도의 운용 전략은 미처 예상치 못한 위기의 먹잇감이 될 수 있다. 현금흐름이 만들어지게 자산운용 방식을 바꿨으면 한다. 부동산을 판 돈도 마찬가지다.

◆브라질 국채 이자 연 10%=위험자산 투자금을 8000만원으로 줄이고, CMA 자금 5000만원 중 2000만원을 인출해 합친 6000만원으로 월지급식 상품을 구입하기 바란다. 월지급식 상품으론 지수형 ELS(지수연계증권)과 브라질 국채를 추천한다. 지수형 ELS는 가입 시점 대비 45~55% 이상 하락하지 않으면 연 6~8%의 수익을 얻을 수 있다. 만약 주식시장이 50%이상 폭락하더라도 가입기간 동안 선지급되는 수익금을 통해 손실 보전이 가능하다. 3000만원을 투자할 경우 매달 세후 12만7000~16만9000원의 수익금이 통장으로 들어온다. 브라질 국채는 액면의 10%인 표면이자가 투자 포인트다. 환율변동의 위험이 있지만, 고금리의 이자가 환율리스크를 상쇄하는 쿠션역할을 해준다. 3000만원을 투자할 경우 채권의 잔존만기에 따라 매월 25만원 내외의 이자수익을 거둘 수 있다. 브라질 국채는 세금을 물지 않는다.

◆뉴타운 지분 판 돈, 소형 아파트 사라=이씨네는 10년전 3억2000만원을 주고 매입한 서울 한남동 뉴타운 3구역 지분을 4억5000만원에 처분했다. 겨우 은행 이자 정도 건진 셈이니 성공한 재테크로 볼 수 없지만, 현금을 굴릴 기회가 생겨 다행이란 생각이다. 이 돈은 수익형 부동산에 투자할 것을 권한다. 투자 대상으론 상가, 오피스텔, 소형 아파트 3가지로 압축된다. 먼저 상가는 주거용 부동산에 비해 관리가 수월하고 꾸준한 임대수요를 기대할 수 있지만 경기불황의 영향을 심하게 타는 단점이 있다. 오피스텔은 높은 월세 수입을 얻을 수 있지만 건물이 노후화할 경우 임대료가 급락하는 ‘전강후약’의 부동산이다. 반면 소형 아파트는 건물이 노후화하면 재건축을 기대할 수 있다. 상가나 오피스텔에 비해 임대수익률이 떨어지는 건 사실이다. 그러나 임대수입과 시세의 안전성 측면에선 나름 장점이 많은 부동산이다.

노후의 부동산 투자는 수익성보다는 안전성과 환금성에 초점을 맞추는 게 좋다. 이씨네에게 서울의 역세권 소형 아파트에 투자할 것을 권한다. 기대수익률은 연 4.5% 정도. 4억5000만원을 투자하면 매월 165만원을 월세로 받게 될 전망이다.

◆CMA는 비상자금용으로=일단 이씨네는 재산리모델링으로 320만원의 연금외에 월지급식 상품에서 40만원, 소형 아파트 월세 165만원 등 매월 200만원의 현금흐름이 새로 만들어진다. 자녀들이 출가한 상태고 연금만으로도 부부의 생활비가 해결돼 월 300만원 가까이 저축할 여력이 생긴다. CMA에 남아 있는 3000만원은 만약의 사태에 대비한 비상자금으로 쓰면 좋겠다.

서명수 객원기자 seoms@joongang.co.kr

◆ 신문 지면 무료 상담=메일(asset@joongang.co.kr)로 전화번호와 자산 현황, 수입·지출 내역 등을 알려 주십시오. 신분을 감추고 게재합니다.

◆ 대면 상담=전문가 상담은 재산리모델링센터로 신청(02-751-5524)하십시오. 상담료 5만원은 저소득층 아동을 돕는 ‘위스타트’에 기부 됩니다.

◆ 후원=미래에셋증권·외환은행