하지만 이 씨에게도 고민이 있다. 다주택자로 정부의 세금 중과 대상이어서다. 거주 중인 대전 아파트외에 경기도 용인과 과천에 각 1채씩 모두 3채의 아파트를 보유하고 있다. 과천 아파트는 20년 전 부모님으로부터 증여받았는데, 8년 전 재건축됐다. 용인 아파트는 10년 전 분양받았다. 오는 4월 이전까지 이들 아파트를 정리하지 않으면 양도세가 무겁게 매겨지고 종합부동산세 부담도 커진다. 어떻게 하면 좋은지 조언을 구했다.

용인 집 팔고, 과천 아파트 부인에게 증여하면 3억 아껴"

A. 이씨네 같은 다주택자가 선택할 수 있는 대안은 처분하기, 증여하기, 임대사업자로 등록하기 3가지가 있다. 선택지에 따라 자산가치의 변동을 가져올 수 있어 신중한 결정을 내려야 한다. 거주 중인 대전시 아파트를 제외한 나머지 2채는 4월 이전에 어떤 식으로든 정리하는 방향으로 나가자.

이때 고려할 사항은 향후 가격상승 가능성이다. 3채 가운데 용인 아파트는 낡아 가격 상승을 기대하기 어렵다. 이를 우선적으로 처분해 보유 주택 수를 줄이자.

◆과천 집, 임대사업자 등록 부적절=용인 아파트를 판다면 이씨네는 2주택자가 된다. 대전 아파트는 취득 후 1억원 정도 올라 양도차익이 크지 않은 편이다. 그러나 과천 아파트는 그간 9억원 가량 급등해 상당한 양도차익이 생겼다. 양도세를 줄일 수 있는 가장 좋은 방법은 양도차익이 작은 대전 아파트를 먼저 팔아 과천 아파트에 대해 1세대 1주택 비과세 혜택을 받는 것이다.

그러나 이씨는 퇴직 때까지 대전에 살아야 하므로 대전 아파트를 파는 것은 바람직하지 않다. 결국 과천 아파트가 처분 대상이지만 양도세 부담이 커 임대사업자로 등록하는 방법이 있다. 만약 과천 아파트를 4월 이후 양도할 경우 가산세율이 적용되는데다 장기보유공제를 전혀 받을 수 없어 양도세가 무려 4억7000만원에 달한다. 그러나 과천 아파트는 기준시가가 6억원 이상으로 임대사업자로 등록한다 해도 재산세나 종부세 등의 세제혜택을 받을 수 없다.

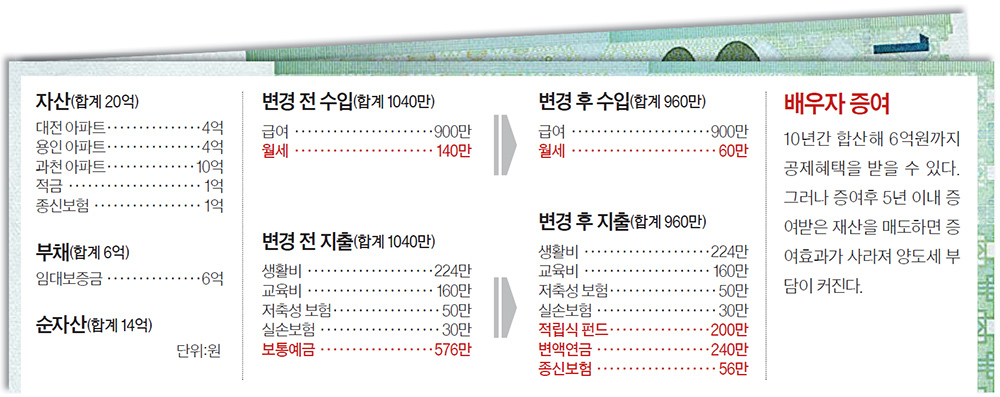

이때 쓸 수 있는 카드가 배우자 증여다. 과천 아파트를 세금 없이 증여 가능한 6억원의 지분 만큼만 배우자에게 넘길 것을 권한다. 배우자는 6억원을 증여받았지만 6억원이 공제되기 때문에 증여세 부담 없이 증여받을 수 있다. 앞으로 과천 아파트를 판다면 배우자 지분은 증여받은 6억원이 취득가액이 돼 그보다 더 올라야 비로소 양도세 대상이 된다.

배우자 증여 후 지금 시세대로 양도한다면 약 1억7000만원의 양도세를 내 약 3억원(4억7000만-1억7000만) 을 절약하게 된다.

◆첫째와 둘째에게도 현금 증여를=용인 아파트 매각 대금에서 보증금을 반환하고 양도세와 과천아파트 일부를 부인에게 증여하면서 발생한 취득세를 납부하고 나면 약 2억 5000만원의 여유자금이 생긴다. 자녀 결혼자금을 지원하려는 이씨로선 군복무중인 첫째와 미성년자인 둘째에게 각각 5000만원, 2000만원의 현금 증여를 고려해 봄직 하다. 나머지 1억 8000만원은 주식형 50%, 채권형 30%, 주가연계증권(ELS) 20%의 비중으로 투자해보자. 연 5%의 투자성과를 기대할 수 있다.