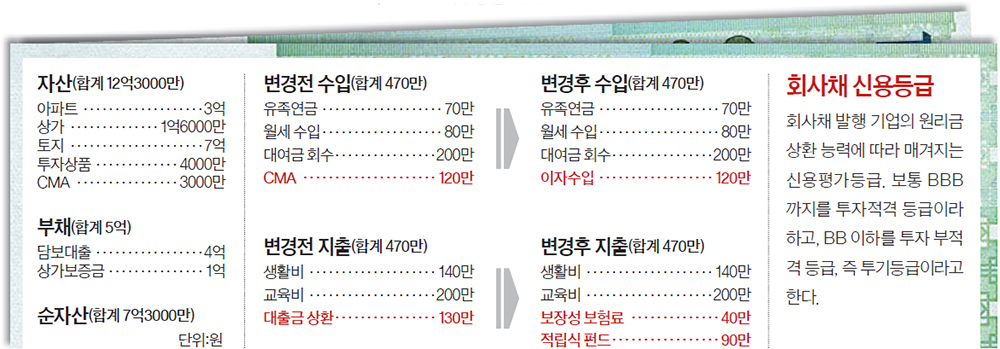

남편한테 상속받은 재산 규모는 12억원이나 5억원의 빚도 있다. 상속 재산 대부분이 부동산이라 생활자금을 만들기 어렵다. 게다가 앞으로 10년 이상 자녀 교육비가 계속 들어갈테고 자신의 노후준비에 나서야 한다. 어떻게 하면 좋은지 조언을 구했다.

상속 받은 땅 팔아 회사채 사야 ‘세 토끼’ 잡는다"

A. 김씨는 남편이 세상을 뜨는 바람에 자신을 포함해 다섯 식구의 생계를 책임지는 가장이 됐다. 아이들이 한참 크고 있어 양육·교육비가 생활비의 대부분을 차지한다. 평생 집에서 가사만 돌보아온 가정주부인 탓에 생활비를 벌만한 수단이 잘 안 보인다. 남편이 물려준 재산을 활용해 현금흐름을 늘리는 것이 최선인 듯 하다. 현금흐름이 발생하는 금융상품으로 월이자지급식 회사채를 추천한다.

◆아파트 단지 내 상가는 보유=2014년 매입한 경기도 화성 소재 토지는 근린상가로 개발 가능한 부지다. 지난해부터 2000 세대 규모의 아파트 입주가 본격화하면서 땅값도 뛰었다. 마침 매수희망자가 나타났으니 적극적으로 매도를 검토하기 바란다. 토지를 팔면 7억원을 손에 쥘 수 있는데, 담보대출금 4억원을 상환하고 남은 3억원으로 현금흐름 창출을 위한 투자에 나설 수 있다.

10년째 보유 중인 상가는 노후화했지만 안정적 임대료 수입이 생기는 아파트 단지 내에 있다. 지금 받고 있는 임대료는 적정 수준(임대수익률 연 6%)이며, 임차인이 나갈 가능성이 작은 만큼 계속 보유하자.

◆회사채 투자수익률 4.8%=생활비를 쓸 수 있는 월지급식 금융상품의 종류는 많지만 최근 인기를 끄는 것이 회사채다. 그중에서도 신용등급은 낮으나 대기업이 발행해 부도위험이 거의 없는 회사채가 수익성이 괜찮은 편이다. 예컨대 아시아나항공이 지난해 7월 발행한 신용등급 BBB- 이표채의 경우 투자수익률이 연 4.8% 정도다.

김씨가 화성 땅을 팔아 은행 빚을 갚고 남은 돈 3억원으로 이 채권을 구입하게 되면 가계의 숨통이 확 트인다. 매달 130만원씩 나가는 대출금 상환 부담을 더는 한편 120만원의 이자수입이 기대되기 때문이다. 월 120만원씩 발생하는 적자생활에서 벗어나는 것은 물론이다. 이자수입으론 생활비를 보충하면서 일부는 적립식 펀드에 가입해 자녀 교육비 및 결혼자금 재원으로 쓸 것을 권한다.

김 씨의 노후자금은 주택연금을 활용하는 방법이 좋겠다. 주택연금은 본인 집에 살면서 노후생활비를 얻어 쓸 수 있는 금융상품이다. 60세 이상이면 가입 가능한데, 3억원 짜리 집의 경우 월 63만원이 지급된다.

◆보장성 보험료는 월 40만원=김씨는 혼자서 4명의 자녀를 키워야 하는 상황이라 꼭 필요한 보장 자산 위주로 준비하는 것이 좋겠다. 먼저 지출 의료비의 80~90%를 보상하는 실손보험을 들기 바란다. 이와 함께 실비보험이 보장하지 않는 수술 등에 대해 보험금을 지급하는 진단비 보험 가입도 고려해볼만 하다. 자녀들이 아직 어린 만큼 본인의 유고시 경제적 리스크를 줄이기 위한 사망보험금도 준비할 필요가 있다. 이런 조건들을 고려할 때 김씨가 부담해야 할 월 보험료는 40만원 정도다.