즉시연금·IRP 들고, 연금은 10년 몰아서 받아라"

A. 정씨 부부는 예정보다 일찍 공무원을 그만 두려고 한다. 퇴직후엔 재취업을 하지 않고 편안하게 노후생활을 즐길 생각이다. 부부의 공무원 연금은 62세부터 나오는데, 둘이 합치면 500만원 넘는다. 부부가 돈 걱정없이 노후를 여유있게 보낼 수 있는 액수다. 문제는 퇴직이후 7년 정도의 소득공백기를 어떻게 보내느냐다. 지금으로선 따로 준비해놓은 게 없다.

개인연금을 들어 소득공백기 동안 집중 수령하는 것이 최선으로 보인다. 정 씨네의 현재 재정능력을 고려할 때 어려운 과제는 아니다.

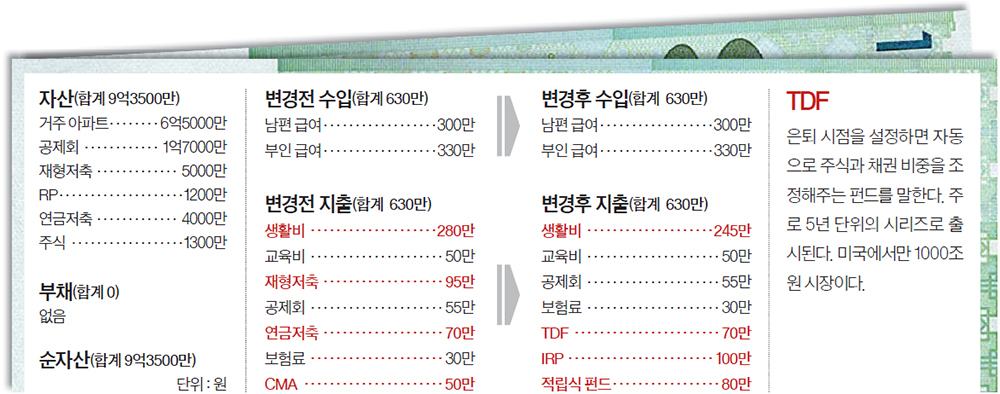

◆소득공백기 동안 월 400만원 연금=정씨네는 노후준비를 위해 연금저축에 가입하고 있으나 원금보장형으로 물가상승률을 따라가지 못할 정도로 수익성이 낮다. 이를 생애주기별로 자산의 형태와 구성이 자동조절되는 자산배분펀드인 ‘타깃데이트펀드(Target Date Fund·TDF)’로 갈아탈 것을 권한다. 정 씨네는 만 55세 되는 2025~2030년 퇴직을 예상하고 있어 TDF 2030(2030년을 퇴직시점으로 하는 포트폴리오)을 추천한다. TDF 2030은 주식이 70% 내외로 편입돼 있는데, 주기적으로 포트폴리오를 조절하면서 은퇴시기가 가까울수록 주식비중을 줄여나가는 전략을 추구한다. 연금저축 적립금 4000만원을 옮겨오고, 부부가 매달 70만원씩 만기 시점까지 불입하면서 연 5%의 수익률 굴릴 경우 1억7000만원이 모아질 것으로 예상된다. 이를 소득공백기 10년 동안만 연금으로 수령하는 것으로 하면 월 150만원의 소득이 생기리란 전망이다.

이와 함께 지난해 7월부터 공무원에게도 개방된 개인형 퇴직연금(IRP)에도 100만원씩 불입하자. 남편 나이 55세 기준 1억1000만원(연 수익률 3%)이 만들어진다. 10년동안 월 100만원의 퇴직연금이 나올 것으로 예상된다. 정 씨네는 또 명예퇴직하게 되면 각 1억원 씩 2억원의 퇴직금을 타게 된다. 이를 부부가 1억원씩 비과세 즉시연금을 10년 확정형으로 가입하게 되면 55세 이후 월 150만원 수령이 기대된다.

결국 정씨네는 TDF, IRP, 즉시연금으로 소득공백기 동안 월 400만원의 소득을 새로 창출할 수 있게 된다. 이는 퇴직후 월생활비를 현역 때의 70% 수준으로 잡을 때 ‘마의 소득공백 구간’을 충분히 돌파할 수 있는 금액이다.

◆아들 교육비, 월 80만원씩 저축을=현재 11세인 초등생 아들이 정 씨가 퇴직한 후 대학에 입학하게 된다. 따라서 자녀교육비를 위한 별도의 플랜이 필요해 보인다. 정 씨 아들이 대학을 마칠 때까지 소요되는 교육비는 약 1억원으로 추산된다. 이 돈을 만들려면 월 80만원씩 저축해야 한다. 저축 대상은 글로벌 선진국 대형주에 투자하는 해외펀드가 좋겠다.