주택연금 받을 집 구입 … ISA·해외펀드도 가입을

◆주택연금까지 고려해 주택 매입=김씨네는 현재 남편 출퇴근과 자녀 교육 때문에 보유 주택은 전세를 주고 다른 아파트에서 전세를 살고 있다. 김씨네는 계속 이렇게 살아야 하는지 주택을 새로 마련해야 하는지 고민을 거듭하고 있다. 만약 전세를 계속 이용할 경우 앞으로 10년을 더 살아야 하는데 전세값이 문제다. 당장 올 6월에 전세보증금 7000만원을 올려줘야 한다. 2년 주기로 재계약하면 아직도 최대 네 번이나 올려 줘야할지 모른다. 2년마다 몇 천만원씩 올려주는 게 쉬운 일은 아닐 것이다.

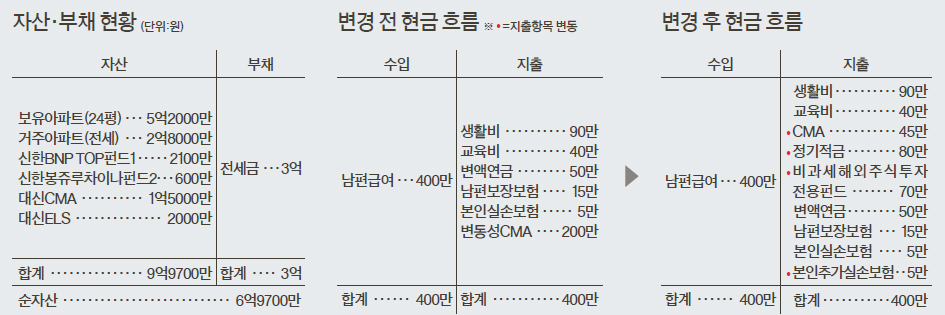

기존 아파트를 팔고 5억~6억원대 아파트를 매입한다면 어떻게 될까. 현재 거주아파트 전세보증금 2억8000만원과 보유아파트의 처분금액에서 세입자 전세보증금을 차감한 2억2000만원으로 아파트 구입자금을 마련하는 데는 문제가 없다. 여기에 종합자산관리계좌(CMA) 예금에서 1억원을 활용하면 6억원 규모의 아파트를 구입할 수 있다. 다만 보유 아파트는 추가 상승을 기대할 수 있어 중기적인 시각으로 접근해 매매시점을 찾는 게 좋겠다. 또 은퇴 이후에는 주택연금 활용까지 고려해 거주 편의성이 높은 주택을 선택하자. 현재 보유한 주택 시세를 그대로 적용할 경우 60세에서 종신까지 월 113만원의 연금수령이 가능하다.

◆금융자산 본격적으로 운용해야=김씨네는 공무원 남편 월급으로 알뜰히 저축하고 생활도 하느라 현금흐름 넉넉하지 않다. 자산은 10억원대에 이르지만 보유 아파트와 전세금을 빼고 나면 금융자산은 1억2000만원 남짓이다. 남편 퇴직 후 공무원연금으로 기본 생활은 가능하겠지만 자녀 교육 및 결혼 비용, 노후 여유자금은 넉넉하지 않아 보인다. 지금이라도 기존 목돈과 월 저축을 잘 굴려 금융자산을 최대한 확보해야 한다.

큰 욕심은 버리고 정기예금+α의 안정적 수익에 목표를 두자. 우선 현재 보유 중인 국내 펀드와 지수형 주가연계증권(ELS)은 목돈으로 유지하자. 국내 펀드는 장기적인 수익률이 좋고, 규모가 큰 펀드를 선택하길 바란다. 지수형 ELS는 현재의 금액을 유지하되 기초자산 종목수가 적은 ‘노 녹인(knock in)’ 상품으로 구성하자. 중국펀드는 향후 수익 발생시 세금에 대비해 해외주식투자전용펀드로 갈아타고, 종합자산관리계좌(CMA)에 있는 돈 중 2000만원은 정기예금에 가입하자. 개인종합자산관리계좌(ISA)를 이용하면 비과세 혜택을 받을 수 있다. 이렇게 10년을 투자하면 4억5000만원을 확보할 것으로 예상된다.

◆보장성보험은 노후준비 필수품=65세 이후 의료비에 대한 준비도 소홀히 하지 말자. 갱신할 때마다 계속 보험료가 인상되는 보장성보험보다는 보험기간이 길더라도 보험료 부담이 크지 않은 보험 상품이 바람직하다. 추가납입 조건을 알아보고 기존 상품의 보장을 더 강화하는 것도 좋다. 초등학생 자녀 역시 만 15세 이후에는 좀 더 보장이 강화된 보험이 적합하다. 공무원연금이 있는데도 더 넉넉한 노후자금을 위해 변액연금을 가입한 것은 잘한 일이다.

◆ 지면 상담=재산리모델링센터(02-751-5525, asset@joongang.co.kr)로 상담을 위한 전화번호, 자산·수입·지출 현황 등을 알려 주세요. 가명으로 처리되고 무료입니다.

◆ 대면 상담=전문가를 만나 상담을 받습니다. 상담료 5만원은 저소득층 아동을 돕는 ‘위스타트’에 기부 됩니다. 연락처는 지면상담과 동일합니다.

◆ 재무설계 도움말=양해근 삼성증권 부동산 팀장, 정현영 미래에셋생명 연금자산관리팀 팀장, 최승현 신한은행 신한PWM PVG 서울센터 팀장, 김지훈 밸류인베스트코리아 수석팀장

◆ 재무설계 도움말=양해근 삼성증권 부동산 팀장, 정현영 미래에셋생명 연금자산관리팀 팀장, 최승현 신한은행 신한PWM PVG 서울센터 팀장, 김지훈 밸류인베스트코리아 수석팀장

◆후원=미래에셋증권·KEB하나은행

◆ 대면 상담=전문가를 만나 상담을 받습니다. 상담료 5만원은 저소득층 아동을 돕는 ‘위스타트’에 기부 됩니다. 연락처는 지면상담과 동일합니다.

◆후원=미래에셋증권·KEB하나은행